Segmenteinschätzung: Übergewichten

Unternehmensanleihen (Financials)

Segmenteinschätzung: Neutral

US-Dollar (USD)

Fazit

Wir stufen die in den Anlagen beschriebene Produktausgestaltung aktuell als haltenswert ein.

24. April 2024 13:51 Uhr

Stammdaten

| WKN | CZ40NE |

| ISIN | XS1891154319 |

| Zeichnung | 15.10.2018 - max. 14.11.2018 16:00 Uhr |

| Endfälligkeit | 20.11.2023 |

Weitere Daten

| Währung | USD |

| Ausgabetag | 15.11.2018 (Valuta 20.11.2018) |

| Emittent | Commerzbank AG |

| Rating: | A1 (Moody's); A- (S&P) |

| Kupon (1. Jahr): | 3,00% p.a. |

| Kupon (2. Jahr): | 3,25% p.a. |

| Kupon (3. Jahr): | 3,50% p.a. |

| Kupon (4. Jahr): | 3,75% p.a. |

| Kupon (5. Jahr) | 4,00% p.a. |

Funktionsweise

Marktentwicklung Unternehmensanleihen (Financials)

Der Mitte 2022 gestartete Zinserhöhungszyklus der Europäischen Zentralbank (EBZ) hat mit dem aktuellen Einlagensatz von 4,0% seinen Hochpunkt erreicht. Zwar hat die EZB ihre Leitzinsen auch zu Beginn des Jahres wie erwartet zunächst unverändert belassen. Auch vermied es EZB-Präsidentin Lagarde zudem, sich auf erste Zinssenkungen festzulegen und verwies stattdessen vielmehr darauf, die Leitzinsen so lange wie erforderlich auf einem ausreichend restriktivem Niveau festhalten zu wollen, bis das mittelfristige Inflationsziel der EZB von 2,0% erreicht sei. Jedoch ist der Trend rückläufiger Inflationsraten weiterhin intakt.

Auch wenn es im EZB-Rat einen Konsens gebe, dass eine Diskussion über Zinssenkungen momentan noch „verfrüht“ sei, so scheint es klar, dass die nächste Zinsanpassung gen Süden erfolgen dürfte. Lediglich die Frage nach dem Timing bleibt zum jetzigen Zeitpunkt (noch) unbeantwortet. Wir erwarten erste Zinssenkungen zur Mitte des Jahres.

Auch andere Notenbanken strafften bis zuletzt ihre Geldpolitik und hoben die Leitzinsen weiter an. Aber auch hier zeichnet sich ab, dass die Zinshochs erreicht sind – dies gilt neben der EZB insbesondere auch für die US-Notenbank Fed.

Der Schwenk in den geldpolitischen Ausrichtungen der Notenbanken dürfte dazu führen, dass der lange Zeit zu beobachtende Druck auf die Anleihekurse nachlässt bzw. die Notierungen künftig durch ein allgemein rückläufiges Zinsumfeld Unterstützung erfahren dürften. Lagen zum Beispiel die zehnjährigen Bundrenditen zu Beginn 2022 noch im negativen Bereich (-0,18%), kletterten sie zwischenzeitlich bis auf über 3,0% an. Aktuell haben sie sich von diesen Hochs wieder deutlich gelöst und notieren geringfügig unter 2,40%. Der fünfjährige Swapsatz erhöhte sich parallel hierzu von 0,02% auf zeitweilig 3,50%, notiert aber auch bereits wieder unter 2,80%.

Mit den geldpolitischen Ausblicken der Notenbanken erachten wir das Risiko erneuter deutlicher Renditeanstiege als überschaubar.

Allerdings schwächt sich die Wirtschaft im Euroraum seit einigen Monaten ab. Wir prognostizieren eine weitere Konjunktureintrübung, wodurch einige Volkswirtschaften – unter anderem Deutschland – voraussichtlich eine (milde) Rezession erleiden werden. Die Frühindikatoren (u.a. Einkaufsmanager Indizes, Ifo-Geschäftsklima) liegen inzwischen in Bereichen, in denen das Bruttoinlandsprodukt in der Vergangenheit schrumpfte, es also zu einer Rezession kam.

Verantwortlich zeichnen gleich mehrere Faktoren: Zum einen verteuerte der Ukrainekrieg die Energiekosten, insbesondere in Deutschland. Die Zinswende der EZB verteuerte generell die Refinanzierungskosten der Unternehmen. In Deutschland schrauben die Erhöhung des gesetzlichen Mindestlohns sowie die oftmals hohen Tarifforderungen der Gewerkschaften die Lohnkosten in die Höhe. Auch der Fachkräftemangel macht vielen Unternehmen zu schaffen.

Mit den steigenden Preisen schwindet die Kaufkraft der Verbraucher. Zahlreiche Unternehmen reagieren mit Produktionseinschränkungen oder planen sogar Verlagerungen ins Ausland. Somit wächst das Risiko von Kreditausfällen der betroffenen Unternehmen und entsprechender Belastungen für die kreditgebenden Banken.

Die Banken in unserem Investmentuniversum sind solide aufgestellt

Aufgrund der nach der Finanzkrise von 2008 eingeleiteten Maßnahmen stehen die meisten europäischen Banken heutzutage viel besser da: Viele Institute stärkten wegen der inzwischen verschärften Regulierung ihr Eigenkapital. Zudem konnten sie ihre Problemkredite stark verringern. Lag die Quote notleidender Kredite (sogenannte NPL-Ratio) laut Europäischer Bankenaufsicht EBA im Euroraum 2015 noch bei über 6%, ging die Quote auf 1,6% zurück (Stand Juli 2023). Deutsche Banken weisen mit 1,1% sogar eine noch bessere Quote aus.

Die Regularien und die von der EZB regelmäßig durchgeführten Stresstests zwingen die Banken, ihre Risikotragfähigkeit ständig zu überprüfen und ausreichend Risikopuffer vorzuhalten. Im letzten Stresstest vom Juli 2023 zeigten sich die untersuchten europäischen Banken ordentlich gerüstet, einen unerwartet starken Zinsanstieg wegzustecken.

Risiken für Halter von Bankanleihen

Investoren sollten bedenken, dass sie im Fall einer Schieflage der Bank zur Finanzierung einer Rekapitalisierung herangezogen werden können. Dabei ist zwischen zwei Klassen von Senioranleihen zu unterscheiden: Den sogenannten Senior-Preferred-Anleihen (SP) und den gegenüber diesen nachrangigen Senior-Non-Preferred-Anleihen (SNP) oder auch „Senior Bail-in“ genannt. Die SNP-Anleihen weisen daher höhere Risikoaufschläge auf, was sich – wegen des höheren Risikos – auch in einer höheren Rendite niederschlägt.

Entwicklung der Renditen und Empfehlung

Die Risikoaufschläge (Spreads) von Financials verliefen zuletzt überwiegend in engen Bandbreiten. Diese Entwicklung wurde nur kurzfristig im ersten Quartal des letzten Jahres durch die damals aufgekommenen Finanzmarktturbulenzen unterbrochen. Auch die anhaltenden Rezessionsängste führten bisher nicht zu signifikanteren Spreadausweitungen. Zudem dürfte das allgemein gestiegene Renditeniveau nach vorne blickend einen Sicherheitspuffer bieten, sollten sich die Spreads dennoch leicht erhöhen.

Wir raten daher zu Engagements in allen Laufzeitenbereichen. Sollte es zwischenzeitlich zu Renditeanstiegen aufgrund von Ausweitungen der Risikoaufschläge kommen, bieten sich die dann höheren Renditeniveaus für erneute (Nach-)Käufe an.

In einem solchen Umfeld lohnt es sich darüber hinaus, steigende Renditen – falls möglich – dazu zu nutzen, niedrige Ratingklassen durch höhere zu ersetzen, bei gleichbleibender laufender Verzinsung (zum Beispiel Verkauf eines Unternehmens mit BBB-Rating und Erwerb einer Anleihe mit A-Rating). Fremdwährungsanleihen bieten teilweise höhere Renditen als Anleihen in Euro.

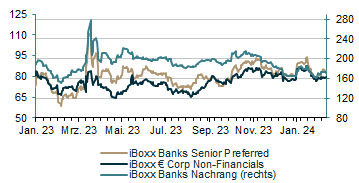

Anleiherenditen in Prozent

Quelle: Bloomberg, Commerzbank.

Risikoaufschläge in Basispunkten (Asset Swap Spread)

Quelle: Bloomberg, Commerzbank

Hinweis zu Hochzinsanleihen (High Yield-Anleihen)

Hochzinsanleihen, auch High Yield- oder Junk-Bonds genannt, sind festverzinsliche Wertpapiere von Unternehmen oder Staaten mit minderer Kreditwürdigkeit. Sie weisen erhöhte Ausfallrisiken auf, weshalb Investoren eine entsprechend höhere Rendite für ihr Engagement einfordern.

Ratingagenturen wie die drei etablierten US-amerikanischen Agenturen Standard & Poors (S&P), Moody’s und Fitch bewerten in regelmäßigen Abständen die Bonität von Anleihen. Für die Bewertung einer Anleihe schauen die Ratingagenturen sowohl auf qualitative Faktoren wie die Unternehmensführung oder bei Staatsanleihen auf die Stabilität der Regierung, als auch auf quantitative Daten wie Unternehmenskennzahlen oder Wirtschaftsdaten eines Landes.

Das von S&P geläufige AAA steht hierbei dabei für beste Qualität, D ist gleichbedeutend mit einer Zahlungsunfähigkeit. Somit gilt: Je niedriger das Rating einer Anleihe, desto höher das Risiko eines Investments. Ab einem Rating von BB+ bewegt sich die Bonitätsnote im sogenannten Non-Investmentgrade-Bereich (Speculative Grade), sodass man von Hochzinsanleihen oder auch High Yield-Anleihen spricht.

Häufig sind die ausgebenden Staaten oder Unternehmen erheblich verschuldet. Umso schwächer das Rating, desto fraglicher kann es sein, ob eine Rückzahlung überhaupt erfolgt. Aber auch wenn es nicht zu einem Ausfall des Nominals kommt, kann das Risiko bestehen, dass Zinsen aufgeschoben oder nicht gezahlt werden oder sich die Bewertung einer Anleihe während der Laufzeit weiter verschlechtert.

Im Gegenzug bedeutet dies aber auch: Erholt sich die Wirtschaft eines Landes oder erholen sich die Wirtschaftsdaten eines Unternehmens, bieten Hochzinsanleihen – nicht nur im Falle einer Heraufstufung des Ratings – neben den gewöhnlich höheren Renditen im Vergleich zu laufzeitgleichen Staats- oder erstklassigen Unternehmensanleihen häufig deutliches Potenzial für Kurssteigerungen.

Grundsätzlich lässt sich sagen, dass der Risikoaufschlag bzw. dessen Veränderungen oftmals einen größeren Einfluss auf die Gesamtperformance hat als das vorherrschende Zinsniveau. Dies hat zum einen zur Folge, dass Hochzinsanleihen im Vergleich zu Investmentgrade Unternehmensanleihen mitunter eine niedrigere Sensitivität gegenüber Zinsänderungsrisiken aufweisen können. Zum anderen ähnelt die Entwicklung von Hochzinsanleihen in vielen Fällen eher dem des Aktienmarktes, denn anderen (Sub-) Rentensegmenten. Dies jedoch mit dem Vorteil, dass Forderungen der Anleihegläubiger im Falle einer Insolvenz des ausgebenden Unternehmens Vorrang vor Forderungen der Aktionäre haben.

Aktuelle Entwicklung von Hochzinsanleihen (High Yield-Anleihen)

Das Anlagejahr 2022 verlangte Investoren einiges ab. Insbesondere das Umfeld stark steigender Zinsen, gepaart mit geopolitischen Risiken wie dem russischen Angriffskrieg auf die Ukraine und den nicht zuletzt hieraus abgeleiteten Rezessionsbefürchtungen führten dazu, dass so ziemlich alle Anlageklassen mit teilweise deutlichen Verlusten zu kämpfen hatten. Insbesondere risikotragende Investments wie Aktien oder auch Hochzinsanleihen (High Yield-Anleihen) kamen stark unter Druck. So schloss beispielsweise der Bloomberg Pan European High Yield Index (Euro) das Jahr mit über 10% im Minus ab.

Nachdem der Druck auf die Renditen 2023 abnahm, die im Vorfeld befürchteten Energierationierungen nicht eintraten, die Lieferengpässe sich größtenteils auflösten und sich die Wirtschaft im Euroraum zwar abschwächte, sich in Summe aber bemerkenswert resilient zeigte, kam es zu einer Gegenbewegung an den Märkten. Spätestens ab dem Herbst setzte dann ein regelrechtes Kursfeuerwerk ein. Der Bloomberg Pan European High Yield Index (Euro) wusste mit einer Jahresperformance von über 12% zu überzeugen – gute zwei Drittel des Wertzuwachses resultierten aus den letzten zehn Handelswochen des Jahres.

Im Gegenzug gingen die Renditen von Hochzinsanleihen auf Indexbasis wieder deutlich zurück, von Ende Oktober 8,3% auf zuletzt 6,3%. Der Renditerückgang im Segment der Hochzinsanleihen war nicht nur auf den zeitgleich zu beobachtenden Rückgang der allgemeinen Marktzinsen zurückzuführen, sondern insbesondere auch auf die positive Entwicklung der Risikoaufschläge. Der Spread engte sich im besagten Zeitraum auf Indexbasis von 480 auf 350 Basispunkte ein.

Zwar dürften auch die aktuellen Renditen auskömmlich genug sein, etwaige temporäre Spreadausweitungen zu kompensieren, jedoch scheint die positive Entwicklung des Segmentes bereits weit vorangeschritten. Angesichts einer sich anhaltend abflauenden Konjunktur erwarten wir für die kommenden Monate keine deutlicheren Renditerückgänge mehr.

Wirtschaft: US-Wachstum bleibt robust

Wir erwarten, dass das reale BIP im 1. Quartal 2024 2,2% Q/Q (annualisiert) zugelegt hat. Im 4. Quartal 2023 stieg es noch um 3,4%. Erneut war der private Konsum ein starker Treiber. Außerdem profitierte der Wohnungsbau von dem zwischenzeitlichen Zinsrückgang. Dagegen hat der Gewerbeimmobilienbau, der stark von Fiskalimpulsen angeheizt war, vermutlich nur noch stagniert. Damit ist die US-Wirtschaft von einer Rezession weit entfernt und es dürften schnelle Zinssenkungen nicht anstehen.

Die US-Wirtschaft hat sich damit zwar ggü. dem vierten Quartal 2023 abgeschwächt. Die meisten Frühindikatoren weisen aber weiterhin auf ein Wachstum hin. So erhöhte sich der ISM-Index für das verarbeitende Gewerbe im März von 47,8 auf 50,3 Punkte überraschend stark. Wir prognostizieren für die US-Wirtschaft für das Gesamtjahr 2024 ein BIP-Wachstum von 2,5% und für 2025 von 1,5%.

Inflationsrate im März wieder angestiegen

In den USA bleibt der Inflationsdruck hoch. Die US-Verbraucherpreise legten im März gegenüber dem Vormonat um 0,4% zu, stärker als erwartet. Die Vorjahresrate stieg von 3,2% auf 3,5%. Der Zuwachs der wichtigeren Kernrate, bei der Energie und Nahrungsmittel herausgerechnet werden, betrug ebenfalls 0,4% M/M. Im Vorjahresvergleich blieb die Kerninflationsrate bei 3,8%. Damit nimmt der Inflationsdruck in den USA wieder zu. Dies liegt vor allem an den Dienstleistungen, deren Preise im März um 0,5% M/M zulegten. Die Inflationsrate war somit den dritten Monat in Folge relativ hoch.

US-Notenbank braucht Zuversicht, dass Inflation längerfristig auf 2% fällt

Die US-Notenbank hat ihre Leitzinsen erwartungsgemäß nicht verändert. Der Leitzinskorridor bleibt damit bei 5,25%-5,50%. Nichtsdestotrotz nähert sich die US-Notenbank (Fed) der ersten Zinssenkung an, will hierfür aber erst noch mehr Sicherheit gewinnen, dass die Inflation wirklich besiegt ist und längerfristig auf 2% fällt. Zuletzt hat Fed-Chef Jerome Powell die Hoffnung auf baldige Zinssenkungen der US-Notenbank gedämpft. „Die jüngsten Daten haben uns eindeutig keine größere Zuversicht vermittelt“, sagte Powell. Sollte die Inflationsrate dauerhaft höher bleiben, würde die Notenbank so lange wie nötig auf eine strenge Geldpolitik setzen, so Powell.

Wegen der zuletzt unerwartet hohen Inflationsdaten wird es länger dauern, bis die US-Notenbank zuversichtlich genug ist, dass sich die Inflation nachhaltig in Richtung 2% bewegt. Wir gehen jetzt davon aus, dass die Fed erst im Dezember eine erste Senkung um 25 Basispunkte vornehmen wird. Unmittelbar vor der Präsidentschaftswahl wird sie einen solchen Beschluss nicht fassen wollen. 2025 wird sie wohl zwei weitere Senkungen nachlegen und dann geradeaus fahren. Diese insgesamt drei Senkungen sind nicht als Auftakt eines klassischen Zinssenkungsprozesses zu werten. Vielmehr handelt es sich nur um eine graduelle Anpassung der Geldpolitik.

EZB deutet eine Zinssenkung für Juni an

Die Europäische Zentralbank (EZB) hat wie erwartet die Leitzinsen auf der April-Sitzung unverändert gelassen. In ihrem Kommuniqué lockerte die EZB ihre Rhetorik jedoch unerwartet deutlich. Denn sie kündigte faktisch für Juni eine Zinssenkung an. Erstmals sagte sie, dass sie ihre Zinsen senken würde, wenn die auf der Juni-Sitzung vorgestellten aktualisierten Prognosen und andere Daten ihre Zuversicht stärken würden, dass die Inflation langfristig auf das Ziel von 2% zurückkehre. Die Währungshüter sehen sich nach eigenem Bekunden bestärkt, dass die Inflation weiter zurückgeht. Sollte sich dieser Trend fortsetzen, könnte es „angemessen“ sein, die Zinsen zu senken.

Rentenmarkt: US-Renditen dürften zurückgehen

Die Leitzinsgipfel sind erreicht, allerdings steht der US-Bondmarkt weiterhin unter Druck. Nach dem überraschenden Anstieg der Inflationsrate im März gingen die Zinssenkungserwartungen kräftig zurück. Die Rendite 10-jähriger US-Treasuries stieg seit Jahresbeginnn um rund 80 Bp. auf über 4,60%. Die Rendite 2-jähirger USD-Treasuries erhöhte sich sogar auf über 5,00%. Die US-Renditen dürften im Jahresverlauf weiter zurückgehen. Die Zinskurve ist nach wie vor invers. Wir rechnen damit, dass die Renditen bald ihre lokalen Hochs erreicht haben und im Jahresverlauf wieder zurückgehen.

US-Dollar hat erneut Rückenwind bekommen

Nicht nur die Daten aus der Realwirtschaft der USA sehen weiterhin überraschend solide aus, auch die Inflation scheint in den letzten Monaten ihren Abwärtstrend aufgegeben zu haben. Die hartnäckig hohe Inflation hat am Markt dazu geführt, dass jetzt für den Leitzins ein „hoch für länger“ gepreist wird. Mittlerweile sind die Erwartungen sogar ein gutes Stückchen weiter gelaufen als die Zinsprojektionen (Dot Plots) der Fed, d.h. der Markt rechnet mit weniger Zinssenkungen als die Fed selbst. Der gestiegene Renditevorteil unterstützt den US-Dollar. Diese Entwicklung dürfte weiter anhalten und den Euro im Gegenzug abschwächen.

Der gestiegene Renditevorteil und der Wachstumsvorsprung zu Europa hat den US-Dollar wieder nach oben getrieben. Der Euro sank auf ein niedrigeres Niveau und verharrt unter 1,07 US-Dollar. Die Divergenz der Geldpolitik der EZB und der Fed haben ihre Wirkung noch nicht ganz entfaltet. Der Euro dürfte noch in Richtung der Parität fallen. Da der Euro aber sehr niedrig bewertet ist, sollte die Parität aber nicht erreicht werden.

Der US-Dollar gilt als Krisenwährung und wird als sicherer Hafen gesucht, wenn es an den Märkten ungemütlich wird. Dies zeigte sich auch in der Ausweitung des Konflikts im Nahen Osten. Momentan sieht es nicht nach einer Eskalation aus. Bei einer Krisenausweitung, die die Volatilität an den Märkten erhöht, dürfte der Euro erneut deutlich ggü. dem US-Dollar abwerten. Wir bleiben beim Votum neutral für den US-Dollar, nachdem die Zinssenkungserwartungen schon kräftig zurückgegangen sind.

Investition in Fremdwährungen

Die Anlageidee ist unter der Berücksichtigung einer angemessenen Depotstruktur zu sehen. Bitte beachten Sie, das der Anteil an Fremdwährungsanleihen innerhalb Ihres Depots Beimischungscharakter haben sollte und die Höhe dabei abhängig von Ihrer gewählten Anlagestrategie ist.

Struktur der Anleihe

Die StufenZins Anleihe ist eine Schuldverschreibung und zählt somit zum Fremdkapital der Commerzbank AG. Die Anleihe hat eine Laufzeit von 5 Jahren und ist mit einem während der Laufzeit ansteigenden Kupon ausgestattet. Der Anleger erhält im ersten Laufzeitjahr eine Verzinsung von 3,00% p.a. Die Verzinsung steigt dann zweiten Jahr auf 3,25% p.a.; im dritten Jahr auf 3,50%; im vierten Jahr auf 3,75% p.a. und schließlich im fünften Laufzeitjahr auf 4,0% p.a. Die Anleihe wird am Laufzeitende zum vollen Nominalbetrag in US-Dollar getilgt.

Diese StufenZins Anleihe weist durch den steigenden jährlichen Zinssatz einen Vorteil gegenüber den US-Staatsanleihen auf.

Währung in US Dollar

Die Anleihe wird in US-Dollar ausgegeben und am Laufzeitende zum vollen Nominalbetrag in US-Dollar getilgt. Zudem erfolgen auch die Zinszahlungen in USD. Für Anleger, die ausschließlich ein Euro-Konto besitzen, erfolgt bei Erwerb, Zinsauszahlung und Fälligkeit der Anleihe eine entsprechende Währungsumrechnung. Die Laufzeit der Anleihe beträgt 5 Jahre, das Nominal der Anleihe beträgt 2.000 US-Dollar bzw. ein vielfaches davon.

Impressum

| Autoren: | Martin Bordt (Spezialist Strukturierte Produkte), Karsten Eberle (Spezialist Strukturierte Produkte), Jan Schneider (Spezialist Strukturierte Produkte) | |

| Verantwortlich: | Jörg Schneider | |

| Datum der Veröffentlichung: | 24. April 2024 |

Wichtige Hinweise

Wichtige Hinweise

Diese Information ist eine Marketingunterlage im Sinne des Wertpapierhandelsgesetzes, d.h. sie genügt nicht allen Anforderungen für Finanzanalysen und für die Commerzbank AG oder ihre Mitarbeiter besteht kein gesetzliches Verbot, vor Veröffentlichung der Information in den darin genannten Wertpapierprodukten zu handeln.

Adressat

Die hier wiedergegebenen Informationen und Wertungen („Information“) sind primär für den Kunden der Commerzbank AG in Deutschland bestimmt. Insbesondere ist die Information nicht für Kunden oder andere Personen mit Sitz oder Wohnsitz in Großbritannien, den USA oder in Kanada bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verarbeitet werden.

Kein Angebot; keine Beratung

Diese Information dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Diese Ausarbeitung allein ersetzt nicht eine individuelle anleger- und anlagegerechte Beratung.

Informationsquellen; Aktualisierungsbedingungen

Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Wesentliche Informationsquellen für diese Ausarbeitung sind Informationen die die Commerzbank AG für zuverlässig erachtet. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Darstellung von Wertentwicklung

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Index von EURO abweicht.

Andere Interessen der Commerzbank AG; Hinweis zu möglichen Interessenkonflikten

Als Universalbank kann die Commerzbank AG oder eine andere Gesellschaft der Commerzbank Gruppe mit Emittenten von in der Information genannten Wertpapieren in einer umfassenden Geschäftsverbindung stehen (z.B. Dienstleistungen im Investmentbanking Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen gelangen, die in der Information nicht berücksichtigt sind. Ebenso können die Commerzbank AG, eine andere Gesellschaft der Commerzbank Gruppe oder Kunden der Commerzbank AG Geschäfte in oder mit Bezug auf die hier angesprochenen Wertpapiere getätigt haben.

Nähere Informationen zu möglichen Interessenkonflikten der Commerzbank AG finden Sie unter www.commerzbank.de/wphg.

Votenverteilung

Eine Übersicht der Votenverteilung für das vergangene Quartal über alle von der Investmentstrategie des Geschäftsfeldes PC der Commerzbank AG analysierten Werte, verglichen mit der Votenverteilung für Werte, für die die Commerzbank AG Investment-Banking-Dienstleistungen erbringt, finden Sie unter www.commerzbank.de/wphg.

Votenänderungen

Die Voten der Anlageexperten des Geschäftsfeldes PC der Commerzbank AG in den vergangenen 12 Monaten lauteten:

Zur Vermeidung von Interessenskonflikten erfolgt keine Votierung

Das Votum bezeichnet die zentrale, auf Markt- und Produktmerkmalen begründete allgemeine Einschätzung der Commerzbank Anlageexperten zum jeweiligen Produkt. das Votum stellt hingegen keine individuelle Anlageempfehlung dar. Weitere Informationen zu unserer Votensystematik finden Sie unter www.commerzbank.de/wphg.

Zuständige Ausichtbehörden

Eurpäische Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main

Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn und Marie-Curie-Str. 24-28, 60439 Frankfurt am Main