Segmenteinschätzung: Neutral

Unternehmensanleihen (Financials)

Segmenteinschätzung: Neutral

US-Dollar (USD)

Fazit

Die Laufzeit sowie die Struktur des Wertpapiers passen zu unserer aktuellen Markterwartung.

21. April 2026 14:34 Uhr

Stammdaten

| WKN | CZ43ZY |

| ISIN | XS2612556188 |

| Produktgruppe | Renten, Rentenfonds, Renten-ETFs |

| Zeichnung | 17.04.2023 - max. 28.04.2023 14:00 Uhr |

| Endfälligkeit | 05.05.2026 |

Weitere Daten

| Währung | USD |

| Ausgabetag | 28.04.2023 (Valuta 05.05.2023) |

| Emittent | Commerzbank AG |

| Kupon (1. Jahr): | 3,90% p.a. |

| Kupon (2. Jahr): | 4,10% p.a. |

| Kupon (3. Jahr): | 4,30% p.a. |

Funktionsweise

Allgemeine Marktentwicklung: Anleihen

Durch den Ausbruch des Irankrieges sieht sich die EZB mit einer tückischen Situation konfrontiert: Durch die gestiegenen Energiepreise entsteht Druck auf die Verbraucherpreise, gleichzeitig schmälern diese auch die Wachstumsaussichten. Die EZB geht aktuell nur noch von einem Wirtschaftswachstum von 0,9% (vorher 1,2%) im Euroraum für 2026 aus.

Die durchschnittliche Inflationsrate sieht sie hingegen von 2,2% auf 2,6% für das Jahr 2026 steigen, mit einem Anstieg auf 3,1% J/J im zweiten Quartal 2026. Die Inflationsrate ohne Energie, Nahrungs- und Genussmittel sieht die EZB weniger stark von dem Anstieg in den Energiepreisen betroffen, Sekundäreffekte durch die gestiegenen Energiepreise sollen begrenzt bleiben. Bisher hat sich die EZB noch nicht auf einen klaren Kurs für die Geldpolitik in Reaktion auf die gestiegenen Energiepreise entschieden. Die Kapitalmärkte gehen hingegen bereits von mindestens zwei Zinserhöhungen um 25 Basispunkte 2026 aus, auf einen Einlagezinssatz von dann 2,5%.

Die deutsche Wirtschaft wird durch diese Krise in einer Phase der langsamen Erholung getroffen. Hatten sich zuletzt die Frühindikatoren, wie Auftragseingänge, Einkaufsmanagerindizes und Geschäftsklima, verbessert, erhöht der Irankrieg erneut die Unsicherheit für deutsche Unternehmen. Hinzu kommen die strukturellen Probleme in Deutschland, weshalb nach wie vor Unternehmen mit Produktionseinschränkungen reagieren. Das Risiko von Kreditausfällen bei Unternehmen und entsprechender Belastungen für die kreditgebenden Banken sehen wir aber weiterhin als gering an.

Die Renditen von europäischen Staatsanleihen sind seit Ausbruch des Krieges aufgrund steigender Inflationssorgen deutlich angestiegen. Die Rendite der zehnjährigen Bundesanleihe überschritt zeitweise die Marke von 3%, einen Wert der zuletzt 2011 erreicht worden war.

Die Banken in unserem Investmentuniversum sind solide aufgestellt

Aufgrund der nach der Finanzkrise von 2008 eingeleiteten Maßnahmen stehen die meisten europäischen Banken heutzutage viel besser da: Viele Institute stärkten wegen der inzwischen verschärften Regulierung ihr Eigenkapital. Zudem konnten sie ihre Problemkredite stark verringern. Lag die Quote notleidender Kredite (sogenannte NPL-Ratio) laut Europäischer Bankenaufsicht EBA im Euroraum 2015 noch bei über 6%, ging die Quote auf 1,9% zurück (Stand August 2025). Deutsche Banken weisen mit 1,6% sogar eine noch bessere Quote aus.

Die Regularien und die von der EZB regelmäßig durchgeführten Stresstests zwingen die Banken, ihre Risikotragfähigkeit ständig zu überprüfen und ausreichend Risikopuffer vorzuhalten. Im letzten Stresstest aus dem Frühjahr 2025 (veröffentlicht August 2025) zeigten sich die untersuchten europäischen Banken ordentlich gerüstet, einen unerwartet starken Zinsanstieg wegzustecken.

Risiken für Halter von Bankanleihen

Investoren sollten bedenken, dass sie im Fall einer Schieflage der Bank zur Finanzierung einer Rekapitalisierung herangezogen werden können. Dabei ist zwischen zwei Klassen von Senioranleihen zu unterscheiden: Den sogenannten Senior-Preferred-Anleihen (SP) und den gegenüber diesen nachrangigen Senior-Non-Preferred-Anleihen (SNP) oder auch „Senior Bail-in“ genannt. Die SNP-Anleihen weisen daher höhere Risikoaufschläge auf, was sich – wegen des höheren Risikos – auch in einer höheren Rendite niederschlägt.

Der Irankrieg und Financials

Europäische Financials mit Investment-Grade Rating wiesen wegen der Renditeanstiege und Ausweitung der Risikoaufschläge (Spreads) keine gute Performance in den ersten Quartal 2026 auf (fast –1,0% Ende März). Die durchschnittliche Rendite der Anleihen aus dem Finanzsektor (iBoxx Financials Index) erhöhte sich zwischenzeitlich von 3,15% auf 3,65%, was die Kurse entsprechend belastete.

Mit Beginn des zweiten Quartals und der Aussicht auf eine Befriedung des Konflikts sanken die Spreads und auch die Marktrenditen gingen zurück. Die durchschnittliche Rendite von Financials bleibt mit rund 3,35% (Stand Ende April) weiter eine interessante Anlagemöglichkeit.

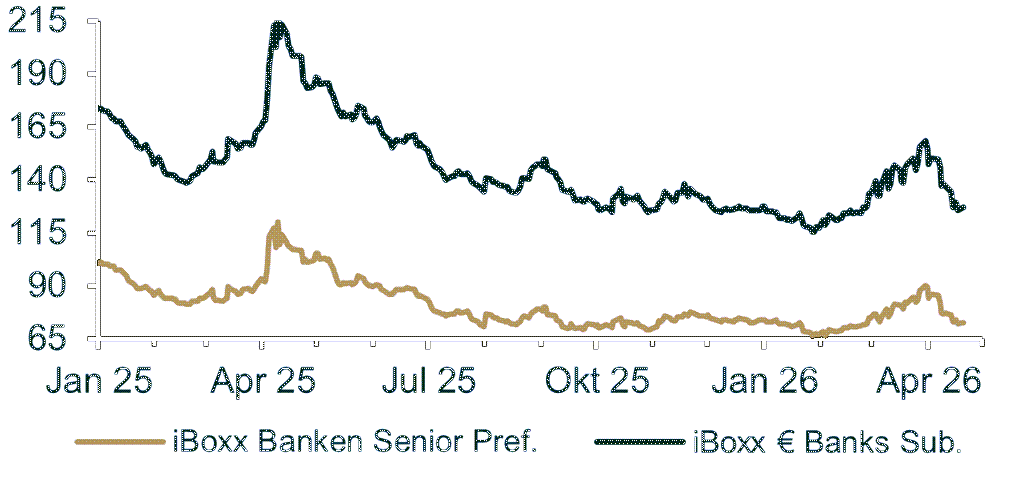

Der Renditeabstand gegenüber Bundesanleihen verkleinerte sich gegenüber dem Hoch im März von 90 Basispunkten auf rund 72 Basispunkte. Das Jahrestief von knapp 67 Basispunkten dürfte bei weiterer Entspannung erreicht werden. Trotz des Irankriegs sehen wir die Bonität der europäischen Banken weiterhin als positiv an.

Risikoaufschläge gegenüber Bundesanleihen in Basispunkten

Quelle: Bloomberg, Commerzbank

Wir präferieren aktuell sämtliche Laufzeitenbänder.

Anleiherenditen in Prozent

Quelle: Bloomberg, Commerzbank.

Hinweis zu Hochzinsanleihen (High Yield-Anleihen)

Hochzinsanleihen, auch High Yield- oder Junk-Bonds genannt, sind festverzinsliche Wertpapiere von Unternehmen oder Staaten mit minderer Kreditwürdigkeit. Sie weisen erhöhte Ausfallrisiken auf, weshalb Investoren eine entsprechend höhere Rendite relativ zu bonitätsstarken Unternehmens- und Staatsanleihen für ihr Engagement einfordern können.

Ratingagenturen wie die drei etablierten US-amerikanischen Agenturen Standard & Poors (S&P), Moody’s und Fitch bewerten in regelmäßigen Abständen die Bonität von Anleihen. Für die Bewertung einer Anleihe schauen die Ratingagenturen sowohl auf qualitative Faktoren wie die Unternehmensführung oder bei Staatsanleihen auf die Stabilität der Regierung, als auch auf quantitative Daten wie Unternehmenskennzahlen oder Wirtschaftsdaten eines Landes.

Das von S&P geläufige AAA steht hierbei dabei für beste Qualität, D ist gleichbedeutend mit einer Zahlungsunfähigkeit. Somit gilt: Je niedriger das Rating einer Anleihe, desto höher das Risiko eines Investments. Ab einem Rating von BB+ bewegt sich die Bonitätsnote im sogenannten Non-Investmentgrade-Bereich (Speculative Grade), sodass man von Hochzinsanleihen oder auch High Yield-Anleihen spricht.

Häufig sind die ausgebenden Staaten oder Unternehmen erheblich verschuldet. Umso schwächer das Rating, desto fraglicher kann es sein, ob eine Rückzahlung überhaupt erfolgt. Aber auch wenn es nicht zu einem Ausfall des Nominals kommt, kann das Risiko bestehen, dass Zinsen aufgeschoben oder nicht gezahlt werden oder sich die Bewertung einer Anleihe während der Laufzeit weiter verschlechtert.

Im Gegenzug bedeutet dies aber auch: Erholt sich die Wirtschaft eines Landes oder erholen sich die Wirtschaftsdaten eines Unternehmens, bieten Hochzinsanleihen – nicht nur im Falle einer Heraufstufung des Ratings –häufig deutliches Potenzial für Kurssteigerungen.

Grundsätzlich lässt sich bei Hochzinsanleihen sagen, dass der Risikoaufschlag bzw. dessen Veränderungen oftmals einen größeren Einfluss auf die Gesamtperformance hat als das vorherrschende Zinsniveau. Dies hat zum einen zur Folge, dass Hochzinsanleihen im Vergleich zu Investmentgrade Unternehmensanleihen mitunter eine niedrigere Sensitivität gegenüber Zinsänderungsrisiken aufweisen können. Zum anderen ähnelt die Entwicklung von Hochzinsanleihen in vielen Fällen eher dem des Aktienmarktes, denn anderen (Sub-) Rentensegmenten. Dies jedoch mit dem Vorteil, dass Forderungen der Anleihegläubiger im Falle einer Insolvenz des ausgebenden Unternehmens Vorrang vor Forderungen der Aktionäre haben.

Diese Einschätzung gilt sowohl für US-Dollar High-Yield-Anleihen als auch für Euro-High-Yield-Anleihen.

Aktuelle Entwicklung von Hochzinsanleihen (High Yield-Anleihen)

Hochzinsanleihen kamen im ersten Quartal unter Druck und mussten steigende Risikoaufschläge hinnehmen. Insbesondere kamen, ähnlich zu den Aktienmärkten, Software-Unternehmen mit ausstehenden Hochzinsanleihen unter Druck. Ebenso war auch das Aufkommen von Sorgen rund um das Thema Private Kreditvergabe ein Faktor, welche das Segment zusätzlich belastete. Einige US-Fonds, die in das Segment investierten, mussten Verluste hinnehmen und/ oder beschränkten Kapitalabflüsse.

Zwar sehen wir US-Banken hier deutlich stärker exponiert als die europäischen Bankhäuser, jedoch wurden auch im europäische High-Yield Bereich Anleihen von Finanzdienstleistern den schlechten Nachrichten aus dem Bereich „Private Kredite“ getroffen. Von der Aussicht auf ein Ende der Auseinandersetzung zwischen den USA und dem Iran profitierten die Kurse von Hochzinsanleihen und die Rendite sanken dementsprechend deutlich von über 6,60% bis auf 6,05%. Aufgrund der volatilen Lage im Irankrieg und der „Private-Kredit“-Sorgen empfehlen wir aktuell keine Neuanlagen in die Hochzinsanleihen.

Wirtschaft: US-Wachstum vom Irankrieg belastet

Die US-Wirtschaft expandierte im vierten Quartal 2025 nur um 1,4%. Dabei drückte die zeitweilige Schließung von Bundesbehörden die Wachstumsrate um fast einen Prozentpunkt. Im ersten Quartal sollte sich dieser Sondereinfluss aufgrund von Nachholeffekten aber umkehren. Es steigt die Gefahr eines längerfristigen Ausfalls der global wichtigen Energiekapazitäten am Persischen Golf und damit das Risiko, dass an den Kapitalmärkten ein globales Stagflationsszenario gespielt wird. Deshalb steht die Wachstumsprognose auf dem Prüfstand.

US-Inflation dürfte vorübergehend ansteigen

Die US-Verbraucherpreise zeigten für Februar wie erwartet einen unverändert moderaten Inflationsdruck an. Im Vormonatsvergleich stiegen die Verbraucherpreise um 0,3%, die jährliche Inflationsrate verharrte bei 2,4% J/J. Ohne Energie und Nahrungsmittel stiegen die Preise um 0,2%. Die Kernrate blieb bei 2,5% J/J. Die infolge des Iran-Krieg deutlich gestiegenen Energiepreise sind in diesen Zahlen allerdings noch nicht enthalten. Die Inflationsrate wird dadurch in den nächsten Monaten ansteigen.

Fed-Zinssenkung wegen Irankrieg erst später

Die Fed hat die Leitzinsen im März wie erwartet unverändert gelassen, aber ihre Inflations- und Wachstumsprognosen leicht nach oben genommen. Insgesamt signalisierte die Fed bei aller Unsicherheit auf der jüngsten Sitzung im März, dass die Tendenz zu vorsichtigen Zinssenkungen grundsätzlich weiter intakt ist. Vor dem Irankrieg hatten wir prognostiziert, dass weitere Schritte ab Juni realistisch sind. Wir erwarten weiterhin, dass die Notenbank die Zinssenkungen wieder aufnimmt, wenn die Lage wieder übersichtlicher ist und die Ölpreise wieder fallen. Sollte der Konflikt länger anhalten und die Inflation länger überschießen, könnte sich der Zeitplan allerdings nach hinten verschieben.

US-Dollar profitiert als Krisenwährung

Der US-Dollar hat sich seit Beginn des Irankrieges aufgewertet. Zwischenzeitlich schwächte sich der Euro von 1,1820 auf fast 1,1400 US-Dollar ab. Inzwischen hat sich der Euro wieder etwas erholt. Die Gründe für die US-Dollarstärke sind unter anderem folgende: Zunächst einmal profitiert der US-Dollar fast immer in einer Krise als sicherer Hafen. Dies liegt daran, dass er Weltleitwährung ist und ein erheblicher Teil der grenzüberschreitenden Zahlungsverkehrs in US-Dollar denominiert sind. Um immer eine Zahlungsfähigkeit sicherzustellen, steigt die Nachfrage nach der US-Währung.

Wegen des Ölpreisanstiegs spielt es vor allem eine Rolle, dass die USA mittlerweile Netto-Ölexporteur sind und der Euroraum dagegen Öl importieren muss. Dadurch verbessern sich die sogenannten Terms of Trade (Exportpreise zu Importpreisen) des US-Dollars. Da US-Güter teurer gegenüber Gütern im Euroraum werden, wertet der reale effektive USD-Wechselkurs und auch der nominale Wechselkurs in der Regel auf. Ein Ölpreisschock ist für jede Volkswirtschaft eine Belastung. Die US-Wirtschaft dürfte sich aber gegenüber einem solchen Schock als resilienter erweisen als die Wirtschaft im Euroraum, nicht zuletzt, weil letztere Netto-Ölimporteur ist. Dadurch wird der Wachstumsvorteil der USA größer.

Wie sich der US-Dollar weiterentwickelt, hängt maßgeblich davon ab, wie lange der Krieg im Nahen Osten dauert und wie stark die Energiepreise ansteigen. Eine weitere Eskalation der Lage dürfte kurzfristig auch zu einer weiteren Aufwertung des US-Dollar führen, auch weil die Fed weitere Leitzinssenkungen zumindest verschieben dürfte. Die Lage im Nahen Osten hat sich nicht verbessert, sondern ist eskaliert und das Risiko ist sehr hoch, dass der Krieg länger dauert und die Energiepreise länger hoch bleiben, Wir nehmen daher das Votum für den US-Dollar vorübergehend von untergewichten auf neutral nach oben.

Die Anlageidee ist unter der Berücksichtigung einer angemessenen Depotstruktur zu sehen.

Struktur der Anleihe

Die StufenZins Anleihe ist eine Schuldverschreibung und zählt somit zum Fremdkapital der Commerzbank AG. Die Anleihe hat eine Laufzeit von 3 Jahren und ist mit einem während der Laufzeit ansteigenden Kupon ausgestattet. Anleger*innen erhalten im ersten Laufzeitjahr eine Verzinsung von 3,90% p.a.. Die Verzinsung steigt dann in jedem Laufzeitjahr um 0,20 Prozentpunkte an und beträgt somit im dritten Laufzeitjahr 4,3% p.a..

Rückzahlung

Die Anleihe wird in US-Dollar ausgegeben und am Laufzeitende zu 100% des Nennbetrages zurückgezahlt.

Impressum

| Autoren: | Martin Bordt (Spezialist Strukturierte Produkte), Karsten Eberle (Spezialist Strukturierte Produkte), Jan Schneider (Spezialist Strukturierte Produkte) | |

| Verantwortlich: | Jörg Schneider | |

| Datum der Veröffentlichung: | 21. April 2026 |

Wichtige Hinweise

Wichtige Hinweise

Diese Information ist eine Marketingunterlage im Sinne des Wertpapierhandelsgesetzes, d.h. sie genügt nicht allen Anforderungen für Finanzanalysen und für die Commerzbank AG oder ihre Mitarbeiter besteht kein gesetzliches Verbot, vor Veröffentlichung der Information in den darin genannten Wertpapierprodukten zu handeln.

Adressat

Die hier wiedergegebenen Informationen und Wertungen („Information“) sind primär für den Kunden der Commerzbank AG in Deutschland bestimmt. Insbesondere ist die Information nicht für Kunden oder andere Personen mit Sitz oder Wohnsitz in Großbritannien, den USA oder in Kanada bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verarbeitet werden.

Kein Angebot; keine Beratung

Diese Information dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Diese Ausarbeitung allein ersetzt nicht eine individuelle anleger- und anlagegerechte Beratung.

Informationsquellen; Aktualisierungsbedingungen

Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Wesentliche Informationsquellen für diese Ausarbeitung sind Informationen die die Commerzbank AG für zuverlässig erachtet. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Darstellung von Wertentwicklung

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Index von EURO abweicht.

Andere Interessen der Commerzbank AG; Hinweis zu möglichen Interessenkonflikten

Als Universalbank kann die Commerzbank AG oder eine andere Gesellschaft der Commerzbank Gruppe mit Emittenten von in der Information genannten Wertpapieren in einer umfassenden Geschäftsverbindung stehen (z.B. Dienstleistungen im Investmentbanking Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen gelangen, die in der Information nicht berücksichtigt sind. Ebenso können die Commerzbank AG, eine andere Gesellschaft der Commerzbank Gruppe oder Kunden der Commerzbank AG Geschäfte in oder mit Bezug auf die hier angesprochenen Wertpapiere getätigt haben.

Nähere Informationen zu möglichen Interessenkonflikten der Commerzbank AG finden Sie unter www.commerzbank.de/wphg.

Votenverteilung

Eine Übersicht der Votenverteilung für das vergangene Quartal über alle von der Investmentstrategie des Geschäftsfeldes PC der Commerzbank AG analysierten Werte, verglichen mit der Votenverteilung für Werte, für die die Commerzbank AG Investment-Banking-Dienstleistungen erbringt, finden Sie unter www.commerzbank.de/wphg.

Votenänderungen

Die Voten der Anlageexperten des Geschäftsfeldes PC der Commerzbank AG in den vergangenen 12 Monaten lauteten:

Zur Vermeidung von Interessenskonflikten erfolgt keine Votierung

Das Votum bezeichnet die zentrale, auf Markt- und Produktmerkmalen begründete allgemeine Einschätzung der Commerzbank Anlageexperten zum jeweiligen Produkt. das Votum stellt hingegen keine individuelle Anlageempfehlung dar. Weitere Informationen zu unserer Votensystematik finden Sie unter www.commerzbank.de/wphg.

Zuständige Ausichtbehörden

Eurpäische Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main

Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn und Marie-Curie-Str. 24-28, 60439 Frankfurt am Main