Eine Beschreibung der Risiken dieser Anlage finden Sie im Basisinformationsblatt (gesetzliche Pflichtinformation).

Votum: Kauf

Highlights

- Längerfristiger Aufwärstrend intakt

- Geringe Handelsspanne zwischen Kauf- und Verkaufskurs

- Synthetische Index-Nachbildung

08.07.2026

Investmentansatz

Anlageziel des Amundi Core S&P 500 Swap UCITS ETF USD Dist

Der Amundi Core S&P 500 Swap UCITS ETF USD Dist ist ein börsengehandelter Investmentfonds (Exchange Traded Fund). Das Anlageziel des Fonds besteht darin, sowohl die Aufwärts- als auch die Abwärtsbewegung des auf US-Dollar lautenden S&P 500 ® Net Total Return Index (mit Wiederanlage der Nettodividenden) (der „Benchmarkindex“) abzubilden. Gleichzeitig soll die Volatilität der Renditedifferenz zwischen Fonds und Benchmarkindex („Tracking Error“) so gering wie möglich gehalten werden.

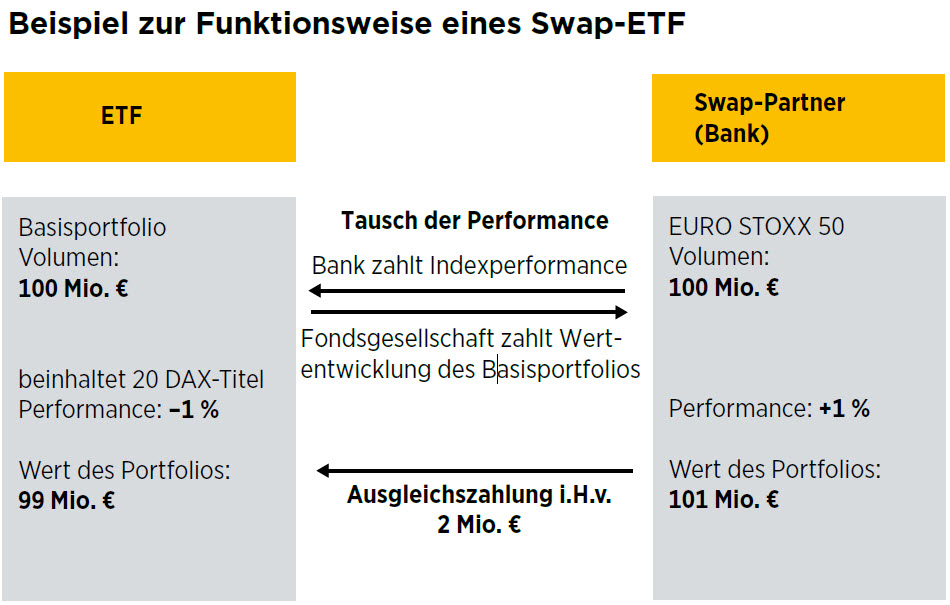

Synthetische ETF Struktur

Dieser ETF wird über die swapbasierte Replikationsmethode (Nachbildung) abgebildet. Das bedeutet, swapbasierte ETFs investieren in der Regel nicht in die Bestandteile des abzubildenden Index. Vielmehr gibt es ein sogenanntes Trägerportfolio, welches in der Zusammensetzung deutlich vom abzubildenden Index abweichen kann. Um die Differenz in der Wertentwicklung zwischen dem Trägerportfolio (sogenannter Basket) und dem abzubildenden Index auszugleichen, schließt der Fonds mit einem Swap-Partner einen Tauschvertrag (sogenannter Index-Swap) ab.

Hieraus ergeben sich sowohl für den Swap-Partner als auch für den Fonds Zahlungsverpflichtungen. Entwickeln sich beispielsweise die im Index enthaltenen Wertpapiere besser als die vom Fonds erworbenen, ist der Sawp-Partner verpflichtet, den Unterschied in der Wertentwicklung an den Fonds zu zahlen.

Der Hauptgrund der synthetischen Replikation ist, dass durch das Swap-Geschäft die Abweichung (der Tracking Error) zwischen der Wertentwicklung des Index und der des ETFs in der Regel nur sehr gering ist. Gerade bei sehr breiten oder illiquiden Marktindizes können synthetische ETFs unter anderem durch ihre Kostenoptimierung Vorteile bieten. So machen Handelsrestriktionen, unterschiedliche Zeitzonen und auch steuerliche Aspekte eine physische Replikation schwierig.

Wertentwicklung 5 Jahre

Ladevorgang...

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft.

Zahlen und Fakten

| Stammdaten | |

|---|---|

| Fondsgesellschaft | Amundi Luxembourg S.A. |

| Fondstyp | Aktienfonds |

| Anlagesegment | USA Large Caps |

| Managementtyp | Passiv (ETF) |

| Währung | USD |

| Replikationsmethode | Synthetisch |

| Ertragsverwendung | Ausschüttend |

| WKN | LYX0FZ |

| ISIN | LU0496786657 |

| Produktgruppe | Aktien, Aktienfonds, Aktien-ETFs |

| Sparplanfähig | Ja |

| VL-fähig | Ja |

| Kosten | |

|---|---|

| Ertragsanteil, orientiert am Ausgabeaufschlag1 | 0,05% |

| Transaktionskosten (gemäß Preis-/Leistungsverzeichnis): | 1,00% vom Kurswert (fließen an die Commerzbank) zzgl. Courtage |

| Performanceabhängige Vergütung | - |

| Laufende Kosten2 | 0,05% |

1 Wird von der Commerzbank AG einmalig beim Kauf vereinnahmt

2 Kosten, die nach Angabe der Fondsgesellschaft vom Fondsvermögen im Laufe des Jahres abgezogen werden

Votum: Kauf

USA – Weiterhin im Zeichen des KI-Megatrends

Der übergeordnete Aufwärtstrend ist weiterhin intakt und wird von einer robusten US-Wirtschaft, einer positiven Gewinnentwicklung der Unternehmen sowie den anhaltend hohen Investitionen in den KI-Megatrend getragen. Insbesondere die hohen Gewinnerwartungen im Technologiesektor, allen voran im Halbleitersegment, bilden weiterhin das Fundament für die Entwicklung des US-Aktienmarktes.

Nach der dynamischen Kursentwicklung der vergangenen Monate ist jedoch ein Großteil der positiven Erwartungen bereits eingepreist. Die hohen Bewertungen, die starke Positionierung der Investoren im Technologiesektor sowie eine zuletzt nachlassende Marktbreite sprechen dafür, dass der Markt kurzfristig eine Verschnaufpause einlegen dürfte.

Während Halbleiterwerte weiterhin von der hohen Nachfrage nach KI-Infrastruktur profitieren, stehen andere große Technologiewerte sowie Teile des Softwaresektors zunehmend unter Bewertungsdruck. Aufgrund des hohen Gewichts dieser Unternehmen im Index dürfte dies den S&P 500 zunächst bremsen, gleichzeitig aber anderen Sektoren die Möglichkeit eröffnen, stärker zur Marktentwicklung beizutragen.

Auch auf der Zinsseite bleiben die Risiken bestehen. Zwar dürfte die US-Notenbank ihren Leitzins kurzfristig unverändert lassen, die weiterhin über dem Ziel liegende Inflation sowie die Unsicherheit über den weiteren geldpolitischen Kurs begrenzen jedoch das Potenzial für eine erneute Bewertungsausweitung. Hinzu kommen mögliche Belastungen durch ein steigendes Emissionsvolumen infolge großer Börsengänge und Kapitalerhöhungen im KI-Sektor, wodurch dem Markt zeitweise Liquidität entzogen werden könnte.

Dennoch überwiegen aus unserer Sicht die positiven Faktoren. Die Frühindikatoren deuten weiterhin auf eine expandierende US-Wirtschaft hin, die Gewinnentwicklung bleibt aufwärtsgerichtet und eine Rezession ist derzeit nicht in Sicht. Vor diesem Hintergrund erwarten wir, dass sich der S&P 500 nach einer Phase erhöhter Volatilität und einer temporären Seitwärtsbewegung wieder seinem langfristigen Aufwärtstrend anschließen wird.

Kurzfristig erscheint eine Konsolidierung aufgrund der ambitionierten Bewertung und des heiß gelaufenen KI-/Technologiesektors wahrscheinlich. Mittel- bis langfristig sprechen jedoch das Gewinnwachstum der Unternehmen, die wirtschaftliche Widerstandsfähigkeit der USA und der anhaltende KI-Investitionszyklus weiterhin für steigende Kurse.

Fazit

Die US-Frühindikatoren signalisieren weiterhin eine expandierende Wirtschaft. Die Gewinnentwicklung bleibt aufwärts gerichtet. Dennoch erwarten wir eine Pause am US-Markt. Die oben genannten positiven Treiber sind zwar intakt, aber auch zunehmend eingepreist, sodass kurzfristig Impulse für eine dynamische Aufwärtsbewegung fehlen. Die überraschend falkenhaft ausgefallene jüngste Fed-Sitzung hat den Markt (der im Gegensatz zu unserer Erwartung bis Ende 2026 mit zwei Leitzinserhöhungen rechnet) etwas verunsichert und könnte kurzfristig ein Belastungsfaktor bleiben.

Für eine Pause spricht auch, dass das IT/KI-Thema etwas heißgelaufen ist. Zwar sind insbesondere Halbleitertitel weiterhin gefragt, auch wenn zwischenzeitliche Gewinnmitnahmen immer wieder zu Kurskorrekturen führen und die Branche weiterhin von einer hohen Volatilität geprägt ist. Die restlichen Sub-Sektoren und auch namentlich die „Glorreichen Sieben“ stehen aber derzeit unter Druck, sodass dies - aufgrund des hohen Indexgewichtes der Titel - den Index durchaus bremsen dürfte.

Das Kurspotenzial hat sich zwar mit der jüngsten Hausse der US-Aktien verringert und einzelne Bereiche dürften konsolidieren, der Aufwärtstrend ist allerdings weiter intakt. Da der Markt jedoch mittlerweile wieder eher etwas überkauft ist und die Marktbreite zu wünschen übrig lässt, dürften sich die Kurse in den kommenden Wochen in einer - je nach Nachrichtenlage mehr oder weniger volatilen - Seitwärtsrange bewegen.

08. Juli 2026

Branchen

Ladevorgang...

Übersicht ausgewählter Strukturgrafiken

Branchen

Ladevorgang...

Zahlen und Fakten

| Stammdaten | |

|---|---|

| Fondsgesellschaft | Amundi Luxembourg S.A. |

| Fondstyp | Aktienfonds |

| Anlagesegment | USA Large Caps |

| Managementtyp | Passiv (ETF) |

| Währung | USD |

| Replikationsmethode | Synthetisch |

| Ertragsverwendung | Ausschüttend |

| WKN / ISIN | LYX0FZ / LU0496786657 |

| Fondsauflage | 26.03.2010 |

| Orderannahmezeit | Börsenhandel (z.B. Xetra 09:00 - 17:30 Uhr) |

| Sparplanfähig | Ja |

| VL-fähig | Ja |

| Weitere Anteilsklassen | |

| Kennzahlen per 29.07.2026 | |

|---|---|

| Wertentwicklung 1/3/5 Jahre in %3 | +21,01% / +63,86% / +87,17% |

| Volatilität (3 Jahre)3 | 16,37% |

| Kosten | |

|---|---|

| Ertragsanteil, orientiert am Ausgabeaufschlag1 | 0,05% |

| Transaktionskosten (gemäß Preis-/Leistungsverzeichnis): | 1,00% vom Kurswert (fließen an die Commerzbank) zzgl. Courtage |

| Verwaltungsvergütung | 0,05% |

| Performanceabhängige Vergütung | - |

| Laufende Kosten2 | 0,05% |

| Laufende Vertriebsprovision4 | - |

1 Wird von der Commerzbank AG einmalig beim Kauf vereinnahmt

2 Kosten, die nach Angabe der Fondsgesellschaft vom Fondsvermögen im Laufe des Jahres abgezogen werden

3 Quelle: FactSet, Wertentwicklung in EUR

4 Fließt an die Commerzbank AG

Die anfallenden Kosten beim Kauf (Ertragsanteil, orientiert am Ausgabeaufschlag bzw. Transaktionskosten) sowie die laufenden Fondskosten (z.B. Pauschalvergütung, performanceabhängige Vergütung, laufende Vertriebsprovisionen) entnehmen Sie diesem Dokument unter „Zahlen & Fakten“. Grundsätzlich werden die angegebenen Transaktionskosten erhoben. Diese variieren jedoch in Abhängigkeit des gewählten Depotmodels. So fällt z.B. beim PremiumDepot dieser Kostenbestandteil nicht an.

Eine auf die jeweilige Transaktion bezogene Aufstellung der Gesamtkosten („Kosteninformation vor Wertpapiergeschäft“) erhalten Sie rechtzeitig vor Auftragserteilung. Die „Kosteninformation vor Wertpapiergeschäft“ beinhaltet neben den beim Kauf und Verkauf anfallenden Kosten und den laufenden Fondskosten als Teil der Produktkosten auch zusätzliche Kostenbestandteile wie z.B. ein eventuelles Depot- bzw. Pauschalentgelt und Produktkosten sowie die Auswirkung der Gesamtkosten auf die Rendite der Anlage.

Zum Schutz der Interessen der Anteilsinhaber kann es bei diesem Fonds ab einer gewissen Höhe von Mittelzu- bzw. -abflüssen zur Anwendung einer zusätzlichen Verwässerungsschutzgebühr durch die Fondsgesellschaft kommen, die dann bereits im Ausgabe- bzw. Rücknahmepreis enthalten ist. Details zur evtl. Verwässerungsschutzgebühr sind im Verkaufsprospekt des Fonds veröffentlicht. Da uns die etwaige Anwendung im Vorfeld nicht bekannt ist, können evtl. damit verbundene Effekte auf den Ausgabe- bzw. Rücknahmepreis hier nicht berücksichtigt werden.

Chancen & Risiken

Chancen

- Aktien bieten auf lange Sicht überdurchschnittliches Renditepotenzial verglichen mit anderen Anlageklassen

- Durch die Investition in einen Fonds wird das Risiko gegenüber einer Investition in Einzeltitel reduziert (Risikostreuung, Diversifikation)

- Nahezu vollständige Teilhabe an der täglichen Performance des zugrundeliegenden Index

- Aufgrund der Anlage in Fremdwährungen kann der Fondsanteilwert durch Wechselkursänderungen begünstigt werden

- ETFs zeichnen sich durch hohe Liquidität und einfache Handelbarkeit aus. Market Maker sorgen für börsentägliche Liquidität bei einer engen Geld-/Brief Spanne und ermöglichen die einfache Handelbarkeit unter normalen Marktbedingungen

- Der Fonds ermöglicht die Teilhabe an der Entwicklung der US-Aktienmärkte und damit eine besonders breite Streuung (Diversifikation) des Fondsportfolios, sodass dieser weniger abhängig von der Entwicklung einzelner Regionen ist

Risiken

- Die Volatilität (Wertschwankung) des Fondsanteilwerts kann stark erhöht sein

- Investmentfonds unterliegen Kursschwankungen sowie dem Risiko sinkender Anteilspreise, sodass diese möglicherweise bei einem Verkauf nicht mehr dem Wert des investierten Kapitals entsprechen

- Die vollständige Teilhabe an der täglichen Performance des zugrundeliegenden Index ist nicht garantiert, sodass es zu Abweichungen in der Wertentwicklung kommen kann

- Es ist möglich, dass sich einzelne Regionen/Branchen besser entwickeln als der Fonds und dass der Fonds unter Umständen nicht oder nur geringfügig in diese investiert ist

- Aufgrund der Anlage in Fremdwährungen kann der Fondsanteilwert durch Wechselkursänderungen belastet werden

- Zum Schutz der Interessen der Anteilsinhaber kann es bei Fonds zur Aussetzung von Ausgaben, Zeichnungen, Rückkäufen und Rücknahmen aufgrund von nicht ausreichender Liquidität kommen. Das bedeutet, dass den Anlegern die Zeichnung, der Rückkauf oder die Rückgabe von Anteilen vorübergehend untersagt wird. Allgemeine Informationen zum Umgang mit Aussetzungen sind im Verkaufsprospekt des Fonds zu finden. Die Fondsgesellschaft wird darüber hinaus Details im Falle einer Aussetzung veröffentlichen, bspw. über ihre Internetseite.

- Für diesen Fonds kann die Rücknahme der Anteile beschränkt werden, wenn die Rückgabeverlangen der Anleger den im Verkaufsprospekt festgelegten Schwellenwert an einem Geschäftstag erreichen oder auch überschreiten. Der Schwellenwert legt den Punkt fest, ab dem die Rückgabeverlangen aufgrund der Liquiditätssituation des Investmentvermögens nicht mehr im Interesse der Anleger ausgeführt werden können. Eine Rückgabe der Anteile kann dann ganz oder teilweise nicht möglich sein. Eventuell nicht ausgeführte Verkaufsaufträge können gestrichen oder auf den nächsten Geschäftstag vorgetragen werden. Weitere Informationen zur evtl. Rücknahmebeschränkung sind im Verkaufsprospekt des Fonds zu finden. Die Fondsgesellschaft wird darüber hinaus Details im Falle einer Rücknahmebeschränkung veröffentlichen, bspw. über ihre Internetseite.

- Bei Fonds kann es zu einer Abspaltung illiquider Anlage kommen (sog. Side Pockets). Vermögenswerte, die nur schwer oder gar nicht handelbar sind, werden in diesem Fall vom Investmentvermögen in separate Anteile getrennt. Anleger müssen berücksichtigen, dass die illiquiden Vermögenswerte zwar liquidiert werden sollen, aber eine Rückgabe dieser Anteile nicht möglich ist. Weitere Informationen zur evtl. Abspaltung illiquider Anlagen (Side Pockets) sind im Verkaufsprospekt des Fonds zu finden.