Eine Beschreibung der Risiken dieser Anlage finden Sie im Basisinformationsblatt (gesetzliche Pflichtinformation).

Votum: Starker Kauf

Highlights

- Schnelle Anpassung an das aktuelle Zinsniveau durch variabel verzinste Anleihen

- Stabilität durch Konzentration auf Schuldner mit guter Bonität

17.06.2026

Investmentansatz

Das Anlageziel des Fonds

Der Fonds hat zum Ziel, eine überdurchschnittliche Rendite bezogen auf den Euro-Geldmarkt zu erwirtschaften.

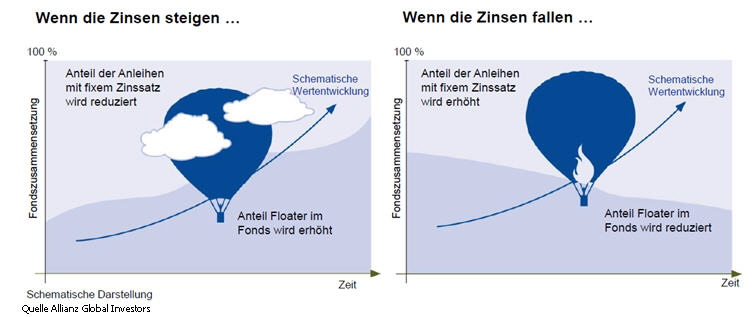

Aufwind nutzen und Abwind gegensteuern

Zur Erreichung des Anlagezieles wird im Fonds eine dynamische Allokation von variabel verzinslichen Anleihen (sogenannten Floating Rate Notes) und Festzinsanleihen umgesetzt.

Suche nach den richtigen Ertragsquellen

Der Investmentprozess basiert sowohl auf einer gesamtwirtschaftlichen Analyse der Zinsentwicklung als auch einer fundamentalen Einzeltitelanalyse. Hierdurch sollen zwei Quellen von Zusatzerträgen umgesetzt werden.

Die erste Ertragsquelle ist das Festlegen der Zinssensitivität des Portfolios (Duration**) durch Auswahl der Restlaufzeiten und des Verhältnisses von Festzinsanleihen zu variabel verzinsten Anleihen. Grundlage hierfür sind die regelmäßigen Treffen der Renten- und Geldmarkt-Komitees, bei denen anhand ökonomischer Einflussfaktoren die Zinstrends diskutiert werden. Bei erwarteten Zinssteigerungen wird der Anteil an variabel verzinslichen Anleihen erhöht und die Duration und somit das Risiko gesenkt. Bei fallenden Zinsen wird der Anteil kurzlaufender Festzinsanleihen im Portfolio erhöht, um von Kursgewinnen zu profitieren.

Die zweite Ertragsquelle ist die richtige Auswahl der Emittenten. Diese werden nach ihrem Bewertungspotential und Marktchancen ausgewählt. Hinzu kommt außerdem ein SRI-Ansatz (socially responsible investment), der spezielle Kriterien für nachhaltiges und verantwortliches investieren berücksichtigt.

Das Portfolio enthält ausschließlich Anleihen mit guter Bonität (Investment Grade) und keine ABS/MBS. Die maximale Duration ist auf 1,5 Jahre begrenzt, wobei diese sich in der Praxis meist zwischen 0 und 6 Monaten bewegen wird.

Nachhaltigkeitsansatz

Bitte beachten Sie, dass der Nachhaltigkeitsansatz des Allianz VarioZins von Ihren persönlichen Nachhaltigkeits- und Ethikvorstellungen abweichen kann. Dies kann insbesondere die Investition in einzelne Emittenten betreffen.

Der Allianz VarioZins bewirbt ökologische und/oder soziale Merkmale und hat zwar nicht zum Ziel, nachhaltig zu investieren, wird aber einen Mindestanteil an nachhaltigen Investitionen haben. Der Fonds verfolgt eine SRI-Strategie*** und fördert Anlagen, die Kriterien in Bezug auf Umwelt, Soziales und Unternehmensführung berücksichtigen, unter gleichzeitiger Anwendung bestimmter Mindestausschlusskriterien für direkte Anlagen. Ausgeschlossen werden Investitionen, die sich auf Unternehmen beziehen, die:

- die umstrittene Waffen (z. B. Atomwaffen außerhalb des Nuklearen Nichtverbreitungsvertrags – auch „Atomwaffensperrvertrag“ genannt –, Antipersonenminen, Streumunition, chemische Waffen, biologische Waffen, abgereichertes Uran und weißen Phosphor) entwickeln, herstellen, verwenden, warten, zum Verkauf anbieten, vertreiben, lagern oder transportieren; konventionelle Waffen und Kernwaffen im Rahmen des Atomwaffensperrvertrags stellen kein Ausschlusskriterium dar,

- mehr als 5 % ihrer Umsätze aus der Tabakproduktion erzielen,

- mehr als 10 % ihrer Umsätze aus dem Abbau von Kraftwerkskohle generieren,

- im Versorgungssektor tätig sind und mehr als 20 % ihrer Umsätze aus Kohle erzielen.

Der Fonds vermeidet Anlagen in Wertpapieren, welche von Unternehmen ausgegeben werden, die hinsichtlich der Prinzipien des Global Compact der Vereinten Nationen stark umstritten sind.

Weitergehende und detaillierte Informationen zum Nachhaltigkeitsansatz des Fonds können dem aktuellen Verkaufsprospekt entnommen werden.

** Duration ist die mittlere Kapitalbindungsdauer. Mit ihr kann das Zinsänderungsrisiko von Anleihen berechnet werden. ***SRI = Sustainable Responsible Investing (Nachhaltiges Investieren)

Wertentwicklung 5 Jahre

Ladevorgang...

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft.

Zahlen und Fakten

| Stammdaten | |

|---|---|

| Fondsgesellschaft | Allianz Global Investors Lux S.A. |

| Mindestanlage | Regelmäßig 1 Mio. EUR. Die Fondsgesellschaft lässt bis auf Weiteres auch Anlagen ab einem Betrag von EUR 100.000 zu |

| *Vollständiger Fondsname | Allianz Floating Rate Notes Plus VarioZins P (EUR) |

| Fondstyp | Geldmarktnaher Fonds |

| Anlagesegment | Euro |

| Managementtyp | Aktiv |

| Währung | EUR |

| Ertragsverwendung | ausschüttend |

| WKN | A2ANRH |

| ISIN | LU1451583543 |

| Sparplanfähig | Nein |

| VL-fähig | Nein |

| Kosten | |

|---|---|

| Ertragsanteil, orientiert am Ausgabeaufschlag1 | - |

| Performanceabhängige Vergütung | - |

| Laufende Kosten2 | 0,31% |

1 Wird von der Commerzbank AG einmalig beim Kauf vereinnahmt

2 Kosten, die nach Angabe der Fondsgesellschaft vom Fondsvermögen im Laufe des Jahres abgezogen werden

Votum: Starker Kauf

Floating Rate Notes sind Anleihen, die variabel verzinst und an einen Referenzzinssatz gekoppelt sind. Durch ihre variable Verzinsung passen sich die Zinsen der Anleihen sehr schnell dem aktuellen Zinsniveau an. Der Allianz VarioZins bietet eine auf Europa fokussierte Auswahl variabel verzinslichen Anleihen guter bis sehr guter Bonität. Mit seinem Investmentansatz verfolgt das Fondsmanagement das Ziel, nach Kosten mindestens eine dem Euro-Geldmarkt entsprechende Rendite zu erwirtschaften.

Die Europäische Zentralbank (EZB) hat auf ihrer letzten Sitzung wie erwartet den Satz für Bankeinlagen**** um 25 Basispunkte auf 2,25 % erhöht. Es ist die erste Zinserhöhung seit September 2023. Präsidentin Christine Lagarde beschrieb die Inflationsrisiken in einer Weise, die letztlich für eine weitere Zinserhöhung spricht. Wir erwarten für die übernächste Sitzung im September eine erneute Anhebung um 25 Basispunkte.

Der Fonds ist für sehr kurzfristig orientierte Anleger eine attraktive Investitionsmöglichkeit. Die Wertentwicklung sollte ähnlich konstant, wie die von klassischen Geldmarktfonds verlaufen, aufgrund der flexiblen Allokation jedoch die Chance auf Zusatzerträge eröffnen. Die von uns empfohlene Anlagedauer sollte mindestens 3 Monate betragen.

**** Zinssatz, zu dem Banken überschüssige Liquidität bei der Europäischen Zentralbank (EZB) anlegen können.

17. Juni 2026

Zahlen und Fakten

| Stammdaten | |

|---|---|

| Fondsgesellschaft | Allianz Global Investors Lux S.A. |

| Mindestanlage | Regelmäßig 1 Mio. EUR. Die Fondsgesellschaft lässt bis auf Weiteres auch Anlagen ab einem Betrag von EUR 100.000 zu |

| *Vollständiger Fondsname | Allianz Floating Rate Notes Plus VarioZins P (EUR) |

| Fondstyp | Geldmarktnaher Fonds |

| Anlagesegment | Euro |

| Managementtyp | Aktiv |

| Währung | EUR |

| Ertragsverwendung | ausschüttend |

| WKN / ISIN | A2ANRH / LU1451583543 |

| Fondsauflage | 23.09.2014 |

| Auflage dieser Anteilsklasse | 22.07.2016 |

| Orderannahmezeit | Erfassung bis 10.00 (t), Bewertungstag: t+0, Valuta: t+1 |

| Sparplanfähig | Nein |

| VL-fähig | Nein |

| Weitere Anteilsklassen | |

| Kennzahlen per 29.07.2026 | |

|---|---|

| Wertentwicklung 1/3/5 Jahre in %3 | +2,04% / +9,61% / +10,90% |

| Volatilität (3 Jahre)3 | 0,16% |

| Kosten | |

|---|---|

| Ertragsanteil, orientiert am Ausgabeaufschlag1 | - |

| Pauschalvergütung | 0,26% |

| Performanceabhängige Vergütung | - |

| Laufende Kosten2 | 0,31% |

| Laufende Vertriebsprovision4 | 27,69% der Pauschalvergütung |

1 Wird von der Commerzbank AG einmalig beim Kauf vereinnahmt

2 Kosten, die nach Angabe der Fondsgesellschaft vom Fondsvermögen im Laufe des Jahres abgezogen werden

3 Quelle: FactSet, Wertentwicklung in EUR

4 Fließt an die Commerzbank AG

Die anfallenden Kosten beim Kauf (Ertragsanteil, orientiert am Ausgabeaufschlag bzw. Transaktionskosten) sowie die laufenden Fondskosten (z.B. Pauschalvergütung, performanceabhängige Vergütung, laufende Vertriebsprovisionen) entnehmen Sie diesem Dokument unter „Zahlen & Fakten“. Grundsätzlich wird der angegebene Ertragsanteil, orientiert am Ausgabeaufschlag erhoben. Er variiert jedoch in Abhängigkeit des gewählten Depotmodells. So fällt z.B. beim PremiumDepot und PremiumFondsDepot dieser Kostenbestandteil nicht an.

Eine auf die jeweilige Transaktion bezogene Aufstellung der Gesamtkosten („Kosteninformation vor Wertpapiergeschäft“) erhalten Sie rechtzeitig vor Auftragserteilung. Die „Kosteninformation vor Wertpapiergeschäft“ beinhaltet neben den beim Kauf und Verkauf anfallenden Kosten und den laufenden Fondskosten als Teil der Produktkosten auch zusätzliche Kostenbestandteile wie z.B. ein eventuelles Depot- bzw. Pauschalentgelt und Produktkosten sowie die Auswirkung der Gesamtkosten auf die Rendite der Anlage.

Zum Schutz der Interessen der Anteilsinhaber kann es bei diesem Fonds zu Abweichungen gegenüber dem Ausgabepreis bzw. dem Rücknahmepreis kommen, da die Fondsgesellschaft im Rahmen ihrer Bewertungsstrategie ab einer gewissen Höhe von Mittelzu- bzw. -abflüssen Anpassungen des Ausgabepreises nach oben bzw. des Rücknahmepreises nach unten vornehmen kann (sog. Swing Pricing). Details zum evtl. Swing Pricing sind im Verkaufsprospekt des Fonds veröffentlicht. Da uns die etwaige Anwendung im Vorfeld nicht bekannt ist, können evtl. damit verbundene Effekte auf den Ausgabe- bzw. Rücknahmepreis hier nicht berücksichtigt werden.

Chancen & Risiken

Chancen

- Durch die Investition in einen Fonds wird das Risiko gegenüber einer Investition in Einzeltitel reduziert (Risikostreuung, Diversifikation)

- Anleihen bieten eine laufende Verzinsung, Kurschancen sowie eine konstante Wertentwicklung

- Anleihen mit einer kurzen Duration reagieren grundsätzlich weniger zinssensitiv bei Veränderungen des Marktzinsniveaus, weshalb durch die Fokussierung Schwankungsrisiken minimiert werden können

Risiken

- Investmentfonds unterliegen Kursschwankungen sowie dem Risiko sinkender Anteilspreise

- Der Fokus auf Anleihen mit einer kurzen Duration begrenzt das Renditepotenzial

- Zum Schutz der Interessen der Anteilsinhaber kann es bei Fonds zur Aussetzung von Ausgaben, Zeichnungen, Rückkäufen und Rücknahmen aufgrund von nicht ausreichender Liquidität kommen. Das bedeutet, dass den Anlegern die Zeichnung, der Rückkauf oder die Rückgabe von Anteilen vorübergehend untersagt wird. Allgemeine Informationen zum Umgang mit Aussetzungen sind im Verkaufsprospekt des Fonds zu finden. Die Fondsgesellschaft wird darüber hinaus Details im Falle einer Aussetzung veröffentlichen, bspw. über ihre Internetseite.

- Für diesen Fonds kann die Rücknahme der Anteile beschränkt werden, wenn die Rückgabeverlangen der Anleger den im Verkaufsprospekt festgelegten Schwellenwert an einem Geschäftstag erreichen oder auch überschreiten. Der Schwellenwert legt den Punkt fest, ab dem die Rückgabeverlangen aufgrund der Liquiditätssituation des Investmentvermögens nicht mehr im Interesse der Anleger ausgeführt werden können. Eine Rückgabe der Anteile kann dann ganz oder teilweise nicht möglich sein. Eventuell nicht ausgeführte Verkaufsaufträge können gestrichen oder auf den nächsten Geschäftstag vorgetragen werden. Weitere Informationen zur evtl. Rücknahmebeschränkung sind im Verkaufsprospekt des Fonds zu finden. Die Fondsgesellschaft wird darüber hinaus Details im Falle einer Rücknahmebeschränkung veröffentlichen, bspw. über ihre Internetseite.

- Bei Fonds kann es zu einer Abspaltung illiquider Anlage kommen (sog. Side Pockets). Vermögenswerte, die nur schwer oder gar nicht handelbar sind, werden in diesem Fall vom Investmentvermögen in separate Anteile getrennt. Anleger müssen berücksichtigen, dass die illiquiden Vermögenswerte zwar liquidiert werden sollen, aber eine Rückgabe dieser Anteile nicht möglich ist. Weitere Informationen zur evtl. Abspaltung illiquider Anlagen (Side Pockets) sind im Verkaufsprospekt des Fonds zu finden.