Eine Beschreibung der Risiken dieser Anlage finden Sie im Basisinformationsblatt (gesetzliche Pflichtinformation).

Votum: Kauf

Highlights

- Positiver Marktausblick für den Europäischen Bankensektor

- Geringe Handelsspanne zwischen Kauf- und Verkaufskurs

- Physische Abbildung

28.04.2026

Investmentansatz

Anlageziel des iShares STOXX Europe 600 Banks UCITS ETF (DE)

Der iShares STOXX Europe 600 Banks UCITS ETF (DE) ist ein passiv verwalteter, börsengehandelter Fonds (ETF), der eine möglichst genaue Abbildung der Wertentwicklung des STOXX® Europe 600 Banks (Preisindex) anstrebt. In diesem Zusammenhang strebt er die Nachbildung der Benchmark (Index) an.

STOXX® Europe 600 Banks (Preisindex)

Der Index misst die Wertentwicklung des europäischen Sektors Banken gemäß der Definition der Industry Classification Benchmark (ICB). Er ist ein Segment des STOXX® Europe 600 Index, welcher 600 der größten Aktien aus 18 europäischen Ländern umfasst. Der Index wird vierteljährlich neu gewichtet, wobei die Bestandteile nach Marktkapitalisierung auf Freefloat-Basis gewichtet und begrenzt werden, um die Diversifizierungsstandards für OGAW einzuhalten. Die Marktkapitalisierung auf Freefloat-Basis ist der Marktwert der sofort verfügbaren ausstehenden Aktien eines Unternehmens.

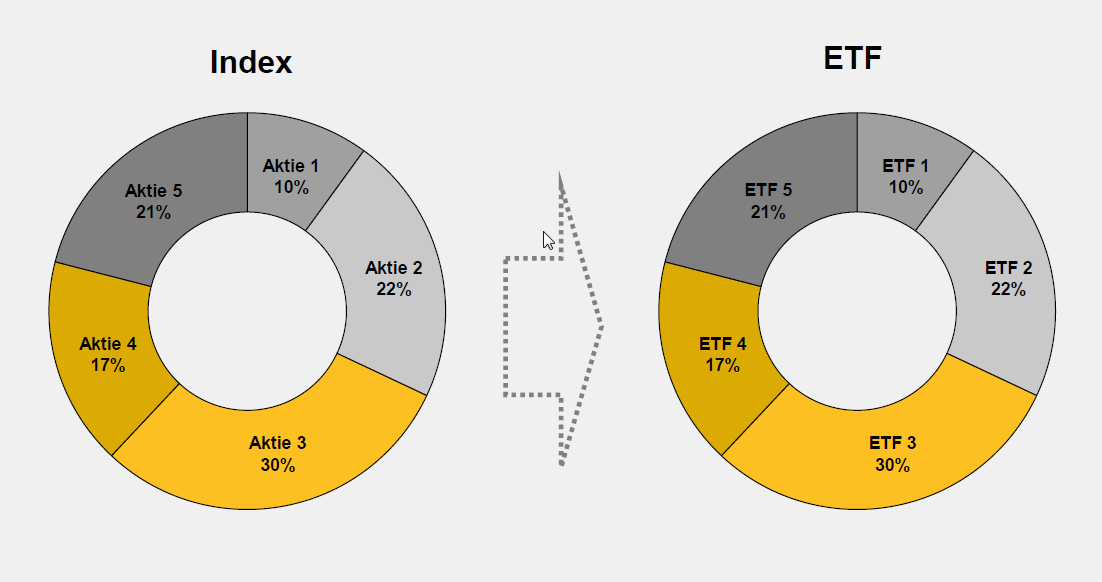

Physische Replikation des Index

Physische Replikation baut auf der Grundidee des Indexnachbaus auf. Dabei wird ein ETF so zusammengestellt, dass er tatsächlich die Aktien aller Unternehmen enthält, die sich auch im zugrunde liegenden Index befinden. Dabei ist der Anteil jeder Aktie genauso groß wie ihr jeweiliges Gewicht im Index.

Allerdings ist ein Index kein statisches Gebilde und verändert sich im Detail. So bleibt die Gewichtung einzelner Aktien entsprechend ihrer Marktkapitalisierung und Entwicklung nicht auf Dauer gleich. Zudem werden immer wieder einzelne Titel ausgetauscht. Die einen verlassen den Index, andere kommen neu hinzu. Um diese Dynamik nachzuvollziehen, gilt es beim iShares STOXX Europe 600 Banks UCITS ETF (DE) nach einer bestimmten Zeit die Gewichtungen zu überprüfen und gegebenenfalls anzupassen und einzelne Titel auszutauschen.

Wertentwicklung 5 Jahre

Ladevorgang...

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft.

Zahlen und Fakten

| Stammdaten | |

|---|---|

| Fondsgesellschaft | BlackRock Asset Management Deutschland AG |

| Fondstyp | Aktienfonds |

| Anlagesegment | Banken |

| Managementtyp | Passiv (ETF) |

| Währung | EUR |

| Replikationsmethode | Voll replizierend (Physisch) |

| Ertragsverwendung | Ausschüttend |

| WKN | A0F5UJ |

| ISIN | DE000A0F5UJ7 |

| Produktgruppe | Aktien, Aktienfonds, Aktien-ETFs |

| Sparplanfähig | Ja |

| VL-fähig | Nein |

| Kosten | |

|---|---|

| Ertragsanteil, orientiert am Ausgabeaufschlag1 | 0,00% |

| Transaktionskosten (gemäß Preis-/Leistungsverzeichnis): | 1,00% vom Kurswert (fließen an die Commerzbank) zzgl. Courtage |

| Performanceabhängige Vergütung | - |

| Laufende Kosten2 | 0,46% |

1 Wird von der Commerzbank AG einmalig beim Kauf vereinnahmt

2 Kosten, die nach Angabe der Fondsgesellschaft vom Fondsvermögen im Laufe des Jahres abgezogen werden

Votum: Kauf

Positiver Marktausblick für den europäischen Bankensektor

Der europäische Bankensektor bleibt trotz eines reiferen Marktzyklus weiterhin attraktiv. Unterstützend wirken insbesondere solide Kapitalquoten, attraktive Dividendenrenditen, laufende Aktienrückkaufprogramme sowie insgesamt robuste Erträge. Zwar hat sich das außergewöhnlich starke Gewinnmomentum der vergangenen Jahre inzwischen normalisiert, das fundamentale Umfeld bleibt jedoch insgesamt leicht positiv.

Europäische Banken profitieren weiterhin von erhöhtem Zinsniveau

Das aktuelle Zinsniveau liegt weiterhin deutlich über dem langjährigen Niedrigzinsumfeld und unterstützt die Ertragslage europäischer Banken. Auch wenn die EZB aktuell stillhält und abwartend agiert, bleiben die Renditen am langen Ende vergleichsweise stabil. Das wirkt dem Druck auf die Zinsmargen entgegen.

Zugleich zeigt sich eine leichte Belebung im Kreditgeschäft. Sinkende Finanzierungskosten, eine stabilere Wirtschaftsentwicklung und verbesserte Investitionsperspektiven im Euroraum fördern die Nachfrage nach Unternehmenskrediten und privaten Finanzierungen.

Kreditwachstum mit zusätzlichem Potenzial

Perspektivisch könnte sich die Kreditnachfrage weiter verbessern. Gründe dafür sind unter anderem steigende öffentliche Investitionen in Infrastruktur, Energiewende, Digitalisierung sowie höhere Verteidigungsausgaben in vielen europäischen Ländern. Davon dürften insbesondere Firmenkundengeschäft, Projektfinanzierungen und kapitalmarktnahe Bankdienstleistungen profitieren.

Solide Risikolage trotz gemischter Konjunktur

Die Qualität der Kreditportfolios bleibt bislang insgesamt stabil. Zwar sind in einzelnen Branchen und Marktsegmenten erhöhte Risiken sichtbar, ein flächendeckender Anstieg der Kreditausfälle zeichnet sich bislang jedoch nicht ab. Entsprechend bewegt sich auch die Risikovorsorge vieler Institute weiterhin auf einem moderaten Niveau.

Bewertung weiterhin interessant

Trotz der positiven Kursentwicklung notieren viele europäische Banken im historischen Vergleich weiterhin nicht überzogen bewertet. In Verbindung mit attraktiven Ausschüttungen bleiben sie weiterhin interessant.

Aktuelle Risiken

Das gegenwärtig größte Risiko für den europäischen Bankensektor sind derzeit Stagflationsgefahren, die durch den Iran-Konflikt und die jüngsten geopolitischen Spannungen im Nahen Osten verstärkt werden. Diese gehen einher mit einer konjunkturellen Abschwächung, erhöhten geopolitischen Unsicherheiten und potenziellen Marktverwerfungen. Zudem drohen steigende Kreditausfälle, insbesondere im Immobilien- und Unternehmenssektor, die die Ertragslage zusätzlich belasten könnten. Darüber hinaus bleiben verschärfte regulatorische Anforderungen und die Unsicherheit über den weiteren geldpolitischen Kurs wesentliche Einflussfaktoren für Ergebnisentwicklung und Risikotragfähigkeit der Institute.

Fazit

Europäische Banken bieten auch 2026 ein solides Investmentprofil. Eine leicht anziehende Kreditvergabe, stabile Zinserträge, hohe Dividendenrenditen, Aktienrückkäufe sowie zusätzliche Impulse durch staatliche Investitionsprogramme sprechen weiterhin für den Sektor. Das Gewinnwachstum dürfte sich zwar normalisieren, insgesamt bleiben die Perspektiven für europäische Bankaktien jedoch konstruktiv. Wir votieren den iShares STOXX Europe 600 Banks UCITS ETF mit „Kauf“.

28. April 2026

Regionen

Ladevorgang...

Top Holdings

Ladevorgang...

Übersicht ausgewählter Strukturgrafiken

Regionen

Ladevorgang...

Top Holdings

Ladevorgang...

Zahlen und Fakten

| Stammdaten | |

|---|---|

| Fondsgesellschaft | BlackRock Asset Management Deutschland AG |

| Fondstyp | Aktienfonds |

| Anlagesegment | Banken |

| Managementtyp | Passiv (ETF) |

| Währung | EUR |

| Replikationsmethode | Voll replizierend (Physisch) |

| Ertragsverwendung | Ausschüttend |

| WKN / ISIN | A0F5UJ / DE000A0F5UJ7 |

| Fondsauflage | 25.04.2001 |

| Orderannahmezeit | Börsenhandel (z.B. Xetra 09:00 - 17:30 Uhr) |

| Sparplanfähig | Ja |

| VL-fähig | Nein |

| Weitere Anteilsklassen | |

| Kennzahlen per 29.07.2026 | |

|---|---|

| Wertentwicklung 1/3/5 Jahre in %3 | +52,46% / +199,11% / +311,40% |

| Volatilität (3 Jahre)3 | 20,21% |

| Kosten | |

|---|---|

| Ertragsanteil, orientiert am Ausgabeaufschlag1 | 0,00% |

| Transaktionskosten (gemäß Preis-/Leistungsverzeichnis): | 1,00% vom Kurswert (fließen an die Commerzbank) zzgl. Courtage |

| Verwaltungsvergütung | 0,45% |

| Performanceabhängige Vergütung | - |

| Laufende Kosten2 | 0,46% |

| Laufende Vertriebsprovision4 | - |

1 Wird von der Commerzbank AG einmalig beim Kauf vereinnahmt

2 Kosten, die nach Angabe der Fondsgesellschaft vom Fondsvermögen im Laufe des Jahres abgezogen werden

3 Quelle: FactSet, Wertentwicklung in EUR

4 Fließt an die Commerzbank AG

Kosteninformation

Die anfallenden Kosten beim Kauf (Ertragsanteil, orientiert am Ausgabeaufschlag bzw. Transaktionskosten) sowie die laufenden Fondskosten (z.B. Pauschalvergütung, performanceabhängige Vergütung, laufende Vertriebsprovisionen) entnehmen Sie diesem Dokument unter „Zahlen & Fakten“. Grundsätzlich werden die angegebenen Transaktionskosten erhoben. Diese variieren jedoch in Abhängigkeit des gewählten Depotmodels. So fällt z.B. beim PremiumDepot dieser Kostenbestandteil nicht an.

Eine auf die jeweilige Transaktion bezogene Aufstellung der Gesamtkosten („Kosteninformation vor Wertpapiergeschäft“) erhalten Sie rechtzeitig vor Auftragserteilung. Die „Kosteninformation vor Wertpapiergeschäft“ beinhaltet neben den beim Kauf und Verkauf anfallenden Kosten und den laufenden Fondskosten als Teil der Produktkosten auch zusätzliche Kostenbestandteile wie z.B. ein eventuelles Depot- bzw. Pauschalentgelt und Produktkosten sowie die Auswirkung der Gesamtkosten auf die Rendite der Anlage.

Zum Schutz der Interessen der Anteilsinhaber kann es bei diesem Fonds ab einer gewissen Höhe von Mittelabflüssen zur Anwendung einer zusätzlichen Rückgabegebühr durch die Fondsgesellschaft kommen, die dann bereits im Rücknahmepreis enthalten ist. Details zur evtl. Rückgabegebühr sind im Verkaufsprospekt des Fonds veröffentlicht. Da uns die etwaige Anwendung im Vorfeld nicht bekannt ist, können evtl. damit verbundene Effekte auf den Rücknahmepreis hier nicht berücksichtigt werden.

Zum Schutz der Interessen der Anteilsinhaber kann es bei diesem Fonds zu Abweichungen gegenüber dem Ausgabepreis bzw. Rücknahmepreis kommen, da die Fondsgesellschaft im Rahmen ihrer Bewertungsstrategie ab einer gewissen Höhe von Mittelzu- bzw. -abflüssen Anpassungen des Ausgabepreises nach oben bzw. des Rücknahmepreises nach unten vornehmen kann (sog. Dual Pricing). Details zum evtl. Dual Pricing sind im Verkaufsprospekt des Fonds veröffentlicht. Da uns die etwaige Anwendung im Vorfeld nicht bekannt ist, können evtl. damit verbundene Effekte auf den Ausgabe- bzw. Rücknahmepreis hier nicht berücksichtigt werden.

Chancen & Risiken

Chancen

- Aktien bieten auf lange Sicht überdurchschnittliches Renditepotenzial verglichen mit anderen Anlageklassen

- Durch die Investition in einen Fonds wird das Risiko gegenüber einer Investition in Einzeltitel reduziert (Risikostreuung, Diversifikation)

- Nahezu vollständige Teilhabe an der täglichen Performance des zugrundeliegenden Index

- ETFs zeichnen sich durch hohe Liquidität und einfache Handelbarkeit aus. Market Maker sorgen für börsentägliche Liquidität bei einer engen Geld-/Brief Spanne und ermöglichen die einfache Handelbarkeit unter normalen Marktbedingungen

Risiken

- Die Volatilität (Wertschwankung) des Fondsanteilwerts kann stark erhöht sein

- Investmentfonds unterliegen Kursschwankungen sowie dem Risiko sinkender Anteilspreise, sodass diese möglicherweise bei einem Verkauf nicht mehr dem Wert des investierten Kapitals entsprechen

- Die vollständige Teilhabe an der täglichen Performance des zugrundeliegenden Index ist nicht garantiert, sodass es zu Abweichungen in der Wertentwicklung kommen kann

- Es ist möglich, dass sich einzelne Regionen/Branchen besser entwickeln als der Fonds und dass der Fonds unter Umständen nicht oder nur geringfügig in diese investiert ist

- Zum Schutz der Interessen der Anteilsinhaber kann es bei Fonds zur Aussetzung von Ausgaben, Zeichnungen, Rückkäufen und Rücknahmen aufgrund von nicht ausreichender Liquidität kommen. Das bedeutet, dass den Anlegern die Zeichnung, der Rückkauf oder die Rückgabe von Anteilen vorübergehend untersagt wird. Allgemeine Informationen zum Umgang mit Aussetzungen sind im Verkaufsprospekt des Fonds zu finden. Die Fondsgesellschaft wird darüber hinaus Details im Falle einer Aussetzung veröffentlichen, bspw. über ihre Internetseite.

- Bei Fonds kann es zu einer Abspaltung illiquider Anlage kommen (sog. Side Pockets). Vermögenswerte, die nur schwer oder gar nicht handelbar sind, werden in diesem Fall vom Investmentvermögen in separate Anteile getrennt. Anleger müssen berücksichtigen, dass die illiquiden Vermögenswerte zwar liquidiert werden sollen, aber eine Rückgabe dieser Anteile nicht möglich ist. Weitere Informationen zur evtl. Abspaltung illiquider Anlagen (Side Pockets) sind im Verkaufsprospekt des Fonds zu finden.