Weltspartag

Der Zins ist weg – Wie lässt sich Geld noch rentabel anlegen?

24.10.2016

- Trotz Niedrigzins und Inflation steigen Einlagen in Deutschland an

- Fonds-Sparpläne bieten eine attraktive Alternative

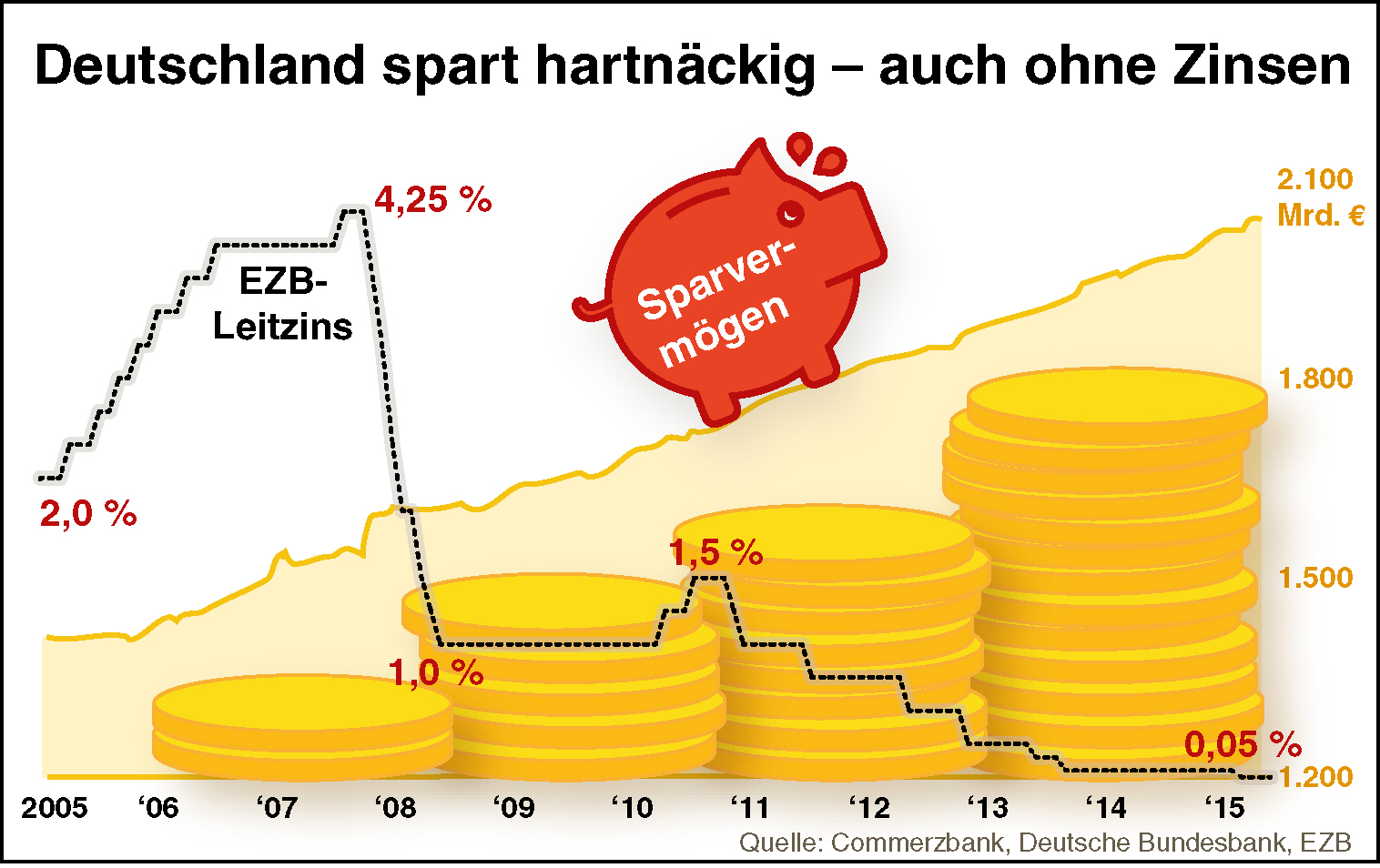

Seit fast 90 Jahren macht der Weltspartag Ende Oktober darauf aufmerksam, wie wichtig Sparen ist. Doch Zinsen um den Nullpunkt stellen die alte Lehre von Zins und Zinseszins in Frage, auch wenn sich Sparer bislang offenbar kaum davon abschrecken lassen: Die Einlagen von Privatpersonen in Deutschland stiegen laut Bundesbankstatistik von 2014 bis Mitte 2016 sogar um 131 Mrd. auf über 2,1 Billionen Euro. Und das, obwohl die Ersparnisse praktisch an Wert verlieren, da gleichzeitig die Preise für viele Dinge stark steigen. Ein Beispiel: Wer sich im vergangenen Jahr ein neues Auto gekauft hat, zahlte dafür bereits 1500 Euro mehr als noch zwei Jahre zuvor. Damals lag der Durchschnittspreis für Neuwagen bei gut 27.000 Euro. Wer diesen Betrag im gleichen Zeitraum auf einem Tagesgeldkonto für 0,1 Prozent Zinsen angelegt hat, erhielt aber lediglich ein Plus von rund 54 Euro. „Damit hat sich die Situation für Sparer vom risikolosen Zins zum zinslosen Risiko verändert“, verdeutlicht Julian Mattes, Commerzbank Bereichsleiter für Zahlungsverkehr und Einlagen. „Wertpapiere sind das Sparbuch 2.0.“

Kleine Summen: Sparpläne ab 25 Euro im Monat möglich

Trotz dieser Entwicklung scheuen sich viele Sparer, in alternative Anlagen zu investieren. Bundesweit besitzen rund 14 Prozent der Deutschen Aktien oder Fonds, hat das Deutsche Aktieninstitut berechnet. „Über 20 Prozentunserer Kunden haben ein Wertpapierdepot“, berichtet Julian Mattes. Doch auch das sei eigentlich zu wenig. „Wer sein Vermögen dauerhaft erhalten will, kommt an Wertpapieren nicht vorbei“, so Mattes. „Wertpapier heißt dabei nicht gleich Aktie. Dazu zählen zum Beispiel auch Unternehmens- und Staatsanleihen, Rentenpapiere oder Rohstoffe.“

Der Einstieg in Wertpapieranlagen ist bereits mit kleinen Summen möglich. Sparer können regelmäßig Beträge in Fonds investieren, die verschiedene Anlageformen bündeln. „Fonds-Sparpläne gibt es schon ab 25 Euro pro Monat,“ betont Mattes. „Dies ermöglicht den schrittweisen Aufbau von Vermögen.“ Zugleich können dabei Schwankungen an den Börsen ausgeglichen werden, denn bei hohen Kursen erhalten Sparer weniger Fondsanteile und bei niedrigen Kursen automatisch mehr Anteile für das gleiche Geld.

Große Auswahl: Gemanagte Fonds, Indexfonds oder Immobilienfonds

Bei der Produktauswahl kann sich der Anleger zum Beispiel für aktiv gemanagte Fonds entscheiden. Hier übernimmt ein Experte die Verantwortung für die Wertentwicklung. Er kann flexibel reagieren und damit vor allem auch Risiken abschwächen. „Diese Qualitätsprüfung macht aktiv gemanagte Fonds attraktiv“, so Mattes. Der Trend, Anlageentscheidungen von Profis treffen zu lassen, nimmt zu. Inzwischen sind bei der Commerzbank knapp 50 Prozent aller Wertpapieranlagen in dieser Form investiert. Der Anleger zahlt einmalig einen Ausgabeaufschlag und für das aktive Management eine jährliche Gebühr.

Für Anleger, die sich selbst um ihre Vermögensanlage kümmern wollen und einen kostengünstigen Zugang zur Börse suchen, bieten auch so genannte ETFs (Exchange Trades Funds) eine Alternative. Diese orientieren sich an einem Börsenindex wie dem Dax. „Wenn der Dax steigt, profitiert der Anleger davon. Wenn er fällt, ist es umgekehrt“, erläutert Mattes. „Das ist zum einen sehr transparent, zum anderen nimmt der Anleger rückläufige Entwicklungen aber auch voll mit.“ Indexfonds sind börsengehandelt und für den Anleger mit geringen Kosten verbunden.

Neben Wertpapierfonds stellen offene Immobilienfonds eine weitere Anlage-Alternative dar. Immobilien stehen für Wertstabilität und Inflationsschutz und entwickeln sich weitgehend unabhängig vom Aktien-, Renten- oder Geldmarkt. Dabei wird in hochwertige Gewerbeimmobilien investiert, etwa in Bürogebäude, Shopping-Malls oder Hotels. „Diese mittelfristige Anlageform bietet im Vergleich zu anderen Anlagen geringere Wertschwankungen und sorgt für stabile Erträge“, sagt Mattes. „Sachwerte schützen zudem vor Kaufkraftverlust.“

Gute Mischung: Beratung und Streuung entscheiden über Anlageerfolg

Mit insgesamt über 8000 zugelassenen Fonds ist das Angebot für den Privatanleger in Deutschland ebenso vielfältig wie unüberschaubar. „Wer hier investieren möchte, sollte sich daher zunächst im Klaren darüber sein, welche Erwartung er an seine Geldanlage stellt“, betont Mattes. „Dazu zählt die eigene Risikoneigung und der Anlagehorizont, also, wie lange man auf das Geld verzichten kann.“ Da sich viele Sparer mit diesen Fragen nicht auseinandersetzen wollen, treffen sie oft lieber gar keine Entscheidung. Ein falscher Weg, wie Mattes meint. „Um die Anlageform zu finden, die am besten zu den persönlichen Zielen passt, sollte man sich ausführlich beraten lassen“, so Mattes „Eine gute und durchdachte Streuung macht meist 90 Prozent des Anlageerfolgs aus.“

Pressekontakt

Newsroom

{kind=link}

Über die Commerzbank

Die Commerzbank ist eine führende, international agierende Geschäftsbank mit Standorten in mehr als 50 Ländern. Kernmärkte der Commerzbank sind Deutschland und Polen. Mit den Geschäftsbereichen Privatkunden, Mittelstandsbank, Corporates & Markets und Central & Eastern Europe bietet sie ihren Privat- und Firmenkunden sowie institutionellen Investoren ein umfassendes Portfolio an Bank- und Kapitalmarktdienstleistungen an. Die Commerzbank finanziert über 30 % des deutschen Außenhandels und ist unangefochtener Marktführer in der Mittelstandsfinanzierung. Mit den Töchtern Comdirect und der polnischen M-Bank verfügt sie über zwei der weltweit innovativsten Onlinebanken. Die Commerzbank betreibt mit rund 1.050 Filialen eines der dichtesten Filialnetze der deutschen Privatbanken. Insgesamt betreut die Bank über 16 Millionen Privat- sowie 1 Million Geschäfts- und Firmenkunden. Die 1870 gegründete Bank ist an allen wichtigen Börsenplätzen der Welt vertreten. Im Jahr 2015 erwirtschaftete sie mit 51.300 Mitarbeitern Bruttoerträge von 9,8 Milliarden Euro.