Commerzbank Firmenkundengeschäft langsam wieder auf Wachstumskurs

Michael Kotzbauer, Firmenkundenvorstand der Commerzbank, erzählt Euromoney zum ersten Mal wieder von einer zaghaften Rückkehr zum Wachstum.

mit freundlicher Genehmigung von Euromoney im Juni 2024

21.06.2024

Auf dem Höhepunkt der Covid-19-Krise führte Michael Kotzbauer eines der denkwürdigsten Kundengespräche in seiner drei Jahrzehnte währenden Karriere als deutscher Firmenkundenbetreuer.

Es handelte sich um ein Familienunternehmen aus der Unterhaltungsbranche, das aufgrund der Pandemie etwa 95% seiner Umsätze eingebüßt hatte. Am Sitz des Kunden – einem riesigen Gebäude in Frankfurt – waren nur zwei Personen anwesend: der Inhaber und der Geschäftsführer. Sie trafen sich mit Kotzbauer, der seit nunmehr 34 Jahren im Firmenkundengeschäft tätig ist, um zu besprechen, was zu tun sei, um zu überleben.

Drei Jahre später hat das Unternehmen die Krise nicht nur überlebt, sondern floriert wieder, trotz der Rezession in Deutschland im vergangenen Jahr.

Kotzbauer, der Anfang 2021 die Leitung des Firmenkundengeschäfts der Commerzbank übernahm, zeigt an diesem Beispiel, wie es der Bank gelungen ist, die Preise mit einigen Kunden neu auszuhandeln und so die zuvor hoffnungslos niedrigen Darlehenszinsen anzuheben, ohne dabei höhere Risiken einzugehen.

Er weist darauf hin, dass einige Firmenkunden schon seit mehr als 100 Jahren Kunde bei der Bank sind. Einige Firmenkunden betreut er sogar schon seit drei Jahrzehnten persönlich für die Commerzbank.

„Die Kunden brauchen loyale Finanzpartner, denen sie vertrauen können“, sagt er. „Wenn man für jemanden keinen strategischen Wert oder kein klares Alleinstellungsmerkmal hat, ist man am Ende einer von vielen, und das kann von Nachteil sein.“ Außerdem heißt das möglicherweise auch, dass die Commerzbank weniger Geld verdient.

Die Erholung des Kunden aus der Unterhaltungsbranche von Covid ist Spiegelbild der eigenen Rentabilität und des Aktienkurses in den letzten vier Jahren, einschließlich einer Rückkehr in den deutschen Leitindex DAX im Jahr 2023. Nach Angaben der Citi wurde Commerzbank Ende Mai mit einem Abschlag von 35% auf ihren Buchwert gehandelt. Damit lag sie zwar immer noch deutlich unter dem Durchschnitt der Banken in der Eurozone (2% unter Buchwert), war aber fünfmal so hoch wie Anfang 2020, kurz nach dem Ausbruch von Covid.

Michael Kotzbauer wurde zum 1. Januar 2021 in den Firmenkundenvorstand berufen, am selben Tag, an dem Manfred Knof – ehemals bei der Deutschen Bank tätig – Vorstandsvorsitzender wurde.

Der frühere Konzernchef, Martin Zielke, und der Vorsitzende des Aufsichtsrats, Stefan Schmittmann, waren beide Mitte 2020 zurückgetreten, nachdem die Fusionsgespräche mit der Deutschen Bank 2019 gescheitert waren und nachdem sich bei Investoren und Aufsichtsbehörden aufgrund von COVID-19 wachsende Besorgnis über die zögerlichen Pläne zur Sanierung der Bank breit gemacht hatte.

Seitdem hat die Commerzbank natürlich von den höheren Zinssätzen profitiert. Trotz einer Rückstellung in Höhe von €1 Mrd. für Rechtsstreitigkeiten im Zusammenhang mit den in Polen vergebenen CHF-Krediten verzeichnete sie 2023 mit €2,2 Milliarden den höchsten Nettogewinn seit 15 Jahren und erreichte die von Knof ursprünglich für 2024 angestrebte Eigenkapitalrendite von 7% ein Jahr früher als geplant. Zielke hingegen hatte bis 2023 eine Rendite von 4% angestrebt.

Knof und Bettina Orlopp, die das Thema sehr offen angeht, streben nun eine Rendite von mehr als 11% bis 2027 an.

Gute Ergebnisse

Der Firmenkundenbereich von Kotzbauer ist sowohl nach Erträgen als auch nach risikogewichteten Aktiva der mit Abstand größte Bereich der Bank. Die Betreuung großer und mittelständischer Unternehmen in Deutschland – einschließlich des sogenannten Mittelstands, der sich häufig in Familienhand befindet – wird allgemein als die Stärke der Commerzbank angesehen.

Das operative Ergebnis der Unternehmenssparte hat sich im Jahr 2023 mit €2,1 Milliarden mehr als verdoppelt – verglichen mit einem Anstieg von 60% in der Gesamtbank. Und der Bereich erzielte im ersten Quartal 2024 ein weiteres Rekordergebnis. Der Einsatz von risikogewichteten Aktiva bedeutet, dass die Kapitalerträge des Unternehmensbereichs manchmal niedriger waren als im Privatkundengeschäft. Andererseits fällt die Aufwandsquote durchweg niedriger aus – nur 48,7% im Jahr 2023, verglichen mit 72,2% im Privatkundengeschäft – ein Wert, den Kotzbauer auch für 2024 für durchaus erreichbar hält.

Internationale Banken setzen den Bankensektor in Deutschland zunehmend unter Druck

Die Deutsche Bank – mehr noch als die DZ Bank, die HVB, eine Tochter der UniCredit oder eine der Landesbanken – gelten allgemein als die größten Konkurrenten der Commerzbank bei der Betreuung mittelständischer Kunden mit internationalem Bedarf.

Dass der deutsche Markt so hart umkämpft ist, vor allem im Firmenkundengeschäft, liegt jedoch auch daran, dass in letzter Zeit internationale Banken auf den Plan getreten sind. Einige dieser Unternehmen haben versucht, von den Schwierigkeiten der Commerzbank und der Deutschen Bank in den letzten zehn Jahren zu profitieren, als die Aktienkurse der kleinen deutschen Privatbanken ihren Tiefpunkt erreichten.

Dies hat die Bankenlandschaft grundlegend verändert, so Eddy Henning, Leiter des Großkundengeschäfts in Deutschland bei ING, die vor einem Jahrzehnt, ausgehend von dem Online-Geschäft ihres deutschen Privatkundengeschäfts, einen Vorstoß in das deutsche Firmenkundengeschäft unternommen hatte.

„Deutsche Firmenkunden nutzen nicht mehr nur deutsche Bankdienstleistungen“, meint er. „Sie haben Alternativen entdeckt. Die Denkweise ist eine ganz andere als noch vor 15 Jahren.“

Wettbewerber BNP Paribas

BNP Paribas, die wie ING auch eine filialarme Privatkundenbank in Deutschland hat, ist der am häufigsten genannte internationale Wettbewerber für deutsche mittelständische Kunden. CEO Jean-Laurent Bonnafé von BNP Paribas hat in Deutschland die Weichen für ein breiteres Wachstum im Firmenkundengeschäft und im institutionellen Geschäft in Nordwesteuropa gestellt – einschließlich Großbritannien, den Niederlanden und Skandinavien.

Nicht zuletzt dank der eines bundesweiten Firmenkundennetzes, das noch aus der Übernahme der belgischen Fortis Bank im Jahr 2009 stammt, ist das französische Unternehmen mittlerweile stärker als die meisten anderen internationalen Banken in das Segment der mittelgroßen Unternehmen eingestiegen und hat damit den Kernkundenstamm der Commerzbank bedrängt.

Die HSBC hat sich vor kurzem von ihrem kurzen Abstecher in das Segment der kleineren mittelständischen Unternehmen zurückgezogen und konzentriert sich nun ganz auf die rund 750 führenden mittelständischen Kunden mit großem internationalem Bedarf, mit denen sie ihrer Ansicht nach mehr Umsatz machen kann. Berichten zufolge erwägt das Unternehmen auch den Verkauf seines Privatkundengeschäfts in Deutschland.

Gleichzeitig drängen US-Banken – die Bank of America, Citi und JPMorgan – auf den europäischen Markt mit mittelständischen Kunden, einschließlich des internationalen Cash-Managements für deutsche Kunden, und bereiten so möglicherweise künftige Investmentbanking-Deals vor.

Das Deutschlandgeschäft von JPMorgan beispielsweise zählt bereits zu den größten deutschen Banken gemessen an der Bilanzsumme und hat seit 2019 sein lokales Commercial-Banking-Team von einem auf 30 Mitarbeitende aufgestockt. Außerdem schickt sich das Unternehmen an, eine in Berlin ansässige Version seiner britischen App-basierten Bank Chase zu lancieren, die auf Kontinentaleuropa abzielt und möglicherweise in Deutschland anläuft.

Angesichts dieser erfreulichen Ergebnisse konnte Kotzbauer seine Amtszeit Anfang 2023 um weitere fünf Jahre verlängern, während die Bank gleichzeitig die Ernennung eines neuen Vorsitzenden, des ehemaligen Bundesbankpräsidenten Jens Weidmann, bekannt gab.

Kotzbauer betont, dass die Sanierung seines Bereichs nicht nur auf die Auswirkungen der Zinssätze auf den Zinsüberschuss und das Einlagengeschäft zurückzuführen ist. Vielmehr sei dies auch auf niedrige Risikokosten und eine strategische Neuausrichtung in den vergangenen drei Jahren zurückzuführen, zu der auch die Trennung von weniger profitablen Kunden gehörte, die nicht bereit waren, höhere Preise zu akzeptieren – denn, so Kotzbauer, jede Beziehung müsse zum beiderseitigen Nutzen von Bank und Kunde gleichermaßen ausgewogen sein.

„Wir beobachten eine breit angelegte, kundengetriebene Ertragsentwicklung über alle Firmenkundensegmente und Produktgruppen hinweg“, betont er.

Obwohl ein umfassender Stellenabbau in Deutschland aufgrund der mächtigen Gewerkschaften bekanntermaßen schwierig ist, haben Kosteneinsparungen eindeutig eine Rolle bei der Rentabilitätssteigerung gespielt. Kotzbauer hat trotz der Preissteigerungen die Kosten in absoluten Zahlen um 7% gesenkt. Der Geschäftsbereich hat seinen Personalbestand reduziert und in jüngster Zeit eine IT- Vereinfachungsoffensive durchgeführt, im Rahmen derer die Anzahl der IT-Anwendungen im Kapitalmarkthandel um 40% reduziert werden konnte.

Weitere Kosteneinsparungen ergaben sich aus der 2021 erfolgten Verlagerung des Aktiengeschäfts in eine neue Partnerschaft mit Oddo BHF, das ähnliche Kooperationen mit ABN Amro, BBVA und Natixis unterhält. Damit wurde eine Plattform geschaffen, die nach Ansicht der Bank zu den leistungsfähigsten Plattformen für Aktienresearch und -vertrieb in Kontinentaleuropa gehört.

Gleichzeitig hat das Unternehmen eine so genannte Direktbank für Firmenkunden geschaffen, die die Abhängigkeit von Filialen für die Betreuung einzelner Kunden praktisch überflüssig macht. Allerdings begründet Kotzbauer dies mit sich ändernden Kundenbedürfnissen und nicht mit Kosteneinsparungen.

Kotzbauer baut zum Teil auf einer Neuausrichtung auf deutsche mittelgroße Unternehmen, die es so bereits unter Zielke gab. Er hat diese Strategie weiter vorangetrieben und durch die Schließung von Niederlassungen wie São Paolo, die Konsolidierung der Benelux-Aktivitäten in Amsterdam und den Verkauf des ungarischen Firmenkundengeschäfts an die Erste Bank weitere Kosten eingespart. Dies ist Teil der Bemühungen, sich von Kunden ohne Bezug zu Deutschland zu trennen.

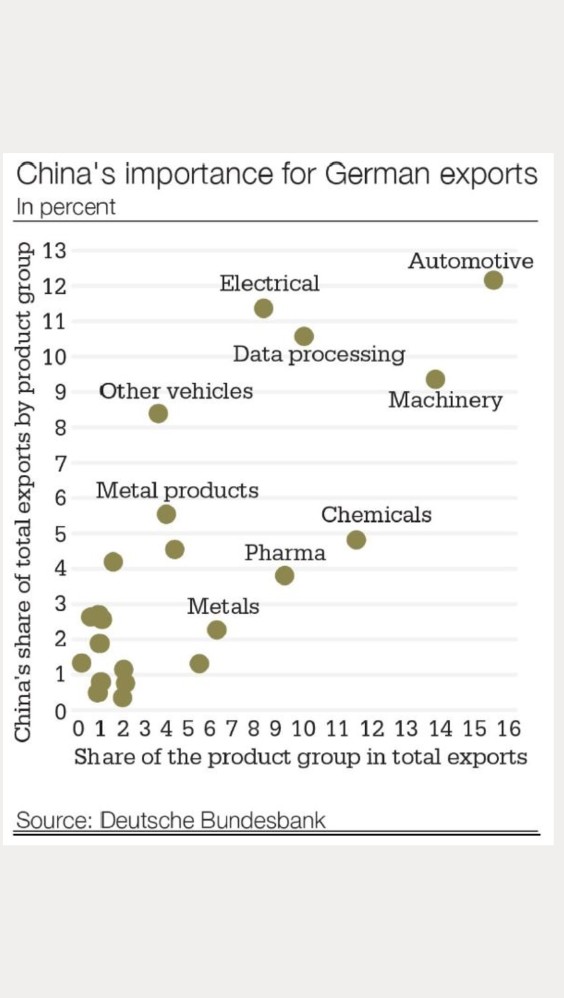

Manch einer in der Frankfurter Bankenlandschaft fragt sich, ob ein Rückzug aus China angesichts der zunehmenden geopolitischen Spannungen mit dem Westen möglicherweise der nächste Teil des internationalen Netzwerks sein könnte, der gekappt wird, aber das scheint derzeit nicht zur Debatte zu stehen.

Kotzbauer, der in den frühen 2010er Jahren drei Jahre in Shanghai verbracht hat, bestätigt den globalen Nearshoring-Trend. „Es gibt eine Neuausrichtung der deutschen Unternehmenswelt, wobei sich Handel und Investitionen mehr nach Europa und in die USA verlagern“, erklärt er.

Seine größte Sorge ist jedoch das chinesische Wirtschaftswachstum und nicht etwa ein drohender Zusammenbruch der Wirtschaftsbeziehungen. „Mit unseren Niederlassungen in Shanghai und Peking ist und bleibt China ein wichtiger Markt für Deutschland und Europa“, betont er.

Der Rückzug vom Standort Ungarn erfolgte im Übrigen im Rahmen einer neuen Kooperationsvereinbarung mit der österreichischen Erste Group Bank AG, die kürzlich auf neun Länder in Mittel- und Osteuropa ausgedehnt wurde. Der Verkauf wurde erstmals 2021 unter dem damaligen Erste Bank-Chef Bernhard Spalt angekündigt, der 2023 als Chief Risk Officer zur Commerzbank kam. Die Erste wurde zu Zeiten, als noch der Verkauf des 70-prozentigen Anteils der Commerzbank an der mBank, der fünftgrößten Bank Polens, im Raum stand, auch als potenzieller Käufer gehandelt.

Ende Mai ordnete ein russisches Gericht Berichten zufolge die Beschlagnahmung von Vermögenswerten gegen die Commerzbank und die Deutsche Bank an, die als Bürgen an einem Gasprojekt beteiligt waren, das aufgrund von Sanktionen eingestellt wurde und an dem auch das deutsche Unternehmen Linde beteiligt war. Dies betraf Vermögenswerte der Commerzbank in Höhe von €93,7 Millionen sowie Wertpapiere und ein Objekt in Moskau.

Ausgewählte Geschäftsbeziehungen

Wie es scheint, hat die Commerzbank im Vergleich zu anderen deutschen Banken deutlich weniger unter den Entwicklungen in der gewerblichen Immobilienfinanzierung in Europa und in den USA gelitten als andere, nachdem das Geschäftsfeld in den letzten zehn Jahren zusammen mit der Sparte Schifffahrt stark ausgedünnt wurde.

Nach Angaben der Europäischen Bankenaufsichtsbehörde sind die deutschen Banken im Vergleich zu den anderen europäischen Ländern am meisten im gewerblichen Immobiliensektor involviert. Und laut der Bayes Business School ist Deutschland der mit Abstand am stärksten fremdfinanzierte Markt in Europa. Die BayernLB, die Helaba, die LBBW und die NordLB hatten laut den Daten der Europäischen Bankenaufsicht Mitte 2023 alle mehr als 20% ihres Kreditbestands in gewerbliche Immobilien investiert. Die Deutsche Bank und die DZ Bank kamen auf etwas weniger als 10%. Die Commerzbank kam mit einem Anteil von weniger als 5% am besten weg.

„Sie werden bei der Commerzbank vergeblich nach einem großen Engagement in der Gewerbefinanzierung suchen“, weiß Kotzbauer. „Wir sind sehr selektiv, wenn es um Bauträger geht.“

„Wir sind die Bank für den deutschen Außenhandel. Wir begleiten unsere Kunden in die ganze Welt, und wir bringen die Welt nach Deutschland“, erläutert Michael Kotzbauer, Commerzbank.

Der Ansatz der Commerzbank spiegelt nach wie vor weitestgehend den der Deutschen Bank wider. Das entschlossene Streben nach mehr Wirtschaftlichkeit unter Knof sowie die entschiedene Rückbesinnung auf die Wurzeln in Deutschland – insbesondere im Firmenkundengeschäft – entsprechen teilweise dem, was die Deutsche Bank seit der Übernahme des Vorstandsvorsitzes durch Christian Sewing im Jahr 2018 praktiziert.

Sewing hat auch an die Loyalität der Firmenkunden appelliert, um das Transaction Banking-Geschäft anzukurbeln. Das auf Deutschland ausgerichtete Firmenkundengeschäft der Deutschen Bank ist heute neben dem Wealth Management und dem Private Banking einer ihrer profitabelsten Sparten. Im Gegensatz dazu hatte das Privatkundengeschäft in letzter Zeit erneut mit IT-Problemen zu kämpfen, und – wie bei der Commerzbank auch – könnte das Privatkundengeschäft aufgrund des Wettbewerbs mit nicht börsennotierten öffentlich-rechtlichen und Genossenschaftsbanken grundlegend weniger gewinnbringend ausfallen.

„Ich verstehe mich als Relationshipmanager“, sagt Kotzbauer und verdeutlicht damit die Ähnlichkeiten zur Hausbankstrategie von Sewing. „Ich war mein ganzes Leben lang Kundenbetreuer. Ich sehe mich immer noch als Firmenkundenbetreuer.“

Im Vergleich zur Deutschen Bank ist die Commerzbank im Investmentbanking allerdings deutlich kleiner aufgestellt – auch in Deutschland. Im Investmentbanking-Ranking von Dealogic für das Jahr 2023 belegte die Deutsche Bank den ersten Platz. Die Commerzbank lag auf Platz 10.

Kotzbauer verweist auf die Stärken in den Bereichen Anleihen, Schuldscheine und Konsortialfinanzierung, welche auch von Dealogic bestätigt werden.

Gemessen am Volumen lag die Commerzbank im vergangenen Jahr an vierter Stelle im Bereich Debt Capital Markets (die Deutsche Bank belegte den ersten Platz) und an zweiter Stelle im Bereich Kredite (die Deutsche Bank belegte den vierten Platz). Ferner war die Commerzbank an allen wichtigen Börsengängen und Kapitalerhöhungen in Deutschland im Jahr 2023 beteiligt, auch wenn es nicht allzu viele davon gab.

Im Februar fungierte sie als Bookrunner beim €500 Millionen-schweren Börsengang des Panzerkomponentenherstellers Renk (die Deutsche Bank übernahm zusammen mit US-Firmen die Rolle des globalen Koordinators).

Laut Kotzbauer ist diese herausragende Stellung im deutschen Kapitalmarktgeschäft in erster Linie dem Erfolg der Kooperation mit der Privatbank Oddo BHF zu verdanken, die auf der Erkenntnis beruhte, dass die Commerzbank einen Partner für den Sekundärhandel mit Aktien benötigt.

Darüber hinaus hat sich die Commerzbank im M&A-Bereich auf die Nachfolgeplanung konzentriert – eine der kritischsten Phasen für jedes Familienunternehmen, wie Kotzbauer betont.

Laut Dealogic gehörte die Commerzbank im Jahr 2023 weder bei den Fusionen und Übernahmen noch im Kapitalmarktgeschäft zu den Top 10 unter den Konsortialführern.

„Wir sind eindeutig keine große Investmentbank, und wir versuchen auch nicht, eine zu sein“, stellt Kotzbauer fest. „Wenn man sich unsere Kapitalmarktprodukte anschaut, sieht man eine sehr gut positionierte Palette von Produkten für die Unternehmensfinanzierung.“

Internationaler Handel

Dennoch ist die Commerzbank überzeugt, dass sie über starke Wettbewerbsvorteile verfügt, wenn es darum geht, den internationalen Handel in Deutschland voranzutreiben und deutsche Firmenkunden zu betreuen. Hier beruft sich die Commerzbank auf ihre Gründung durch Hamburger Kaufleute im 19 Jahrhundert. Kotzbauer bezeichnet die Bank unangefochten als Deutschlands Nummer eins für mittelständische Firmenkunden, oder wie er es nennt, für kleine und mittlere Unternehmen (KMU).

Auch dank der Übernahme der Dresdner Bank im Jahr 2008 ist die führende Rolle der Commerzbank im internationalen Handelsgeschäft vieler deutscher Mittelständler in der Finanzbranche weithin anerkannt, auch bei ihren Wettbewerbern. Trotz ihrer jüngsten Umstellung auf ein Direktbankmodell für mittelständische Unternehmen gilt sie als besonders stark bei kleineren mittelständischen Kunden, die vor allem außerhalb der Großstädte zu finden sind.

Zieht die Deutsche Bank hier nach?

Mit dem „ersten Direktbankangebot für Firmenkunden in Deutschland“ stellt sich die Commerzbank laut Firmenkundenvorstand Michael Kotzbauer darauf ein, wie Firmenkunden in Zukunft mit der Bank interagieren werden. Die Direktbank bietet die üblichen Produkte des Firmenkundengeschäfts an – Konten, Zahlungsverkehr, Finanzierung, Treasury Management und Absicherungsgeschäfte – jedoch ohne Filialen.

Das kommt natürlich dem Bedürfnis nach mehr Wirtschaftlichkeit im deutschen Bankwesen entgegen. Aber gleichzeitig ist es auch eine Chance für mehr Wachstum, so Kotzbauer. Mit dem Digital-Banking-Projekt „Mittelstandsbank Direkt“ konnten in den drei Jahren seines Bestehens bereits 6.000 mittelständische Firmenkunden gewonnen werden, gegenüber 25.500 Firmenkunden bei der Commerzbank insgesamt.

Jetzt verfolgt die Deutsche Bank für ihre kleinen und mittelgroßen Firmenkunden einen ähnlichen „Digital-First“-Ansatz und strebt eine stärkere Online-Selbstverwaltung in den Bereichen Cash Management, Handelsfinanzierung und Devisen an. Die Bank will jedoch einen Teil der persönlichen Betreuung beibehalten, um die Geschäftsanbahnung aufrechtzuerhalten. Im Mai wurden Betriebsratsverhandlungen für eine damit verbundene Umstrukturierung des Small-Caps-Geschäfts eingeleitet.

„Für die kleineren Firmenkunden ist es wahrscheinlich besser, eine Direktbank zu haben, als eine mittelmäßige persönliche Betreuung“, kommentiert ein ehemaliger Mitarbeitender der Deutschen Bank, vielleicht etwas zynisch, die Entwicklung hin zu kostengünstigeren Modellen der Firmenkundenbetreuung in Deutschland.

Das ING-DiBa-Konzept

Auch das Direktbankenmodell scheint dem filiallosen Konzept der ING zu folgen. Das deutsche Großkundengeschäft der ING wurde vor etwa 13 Jahren gegründet und knüpft an das erfolgreiche Wachstum der deutschen Variante ihres internationalen filiallosen Privatkundengeschäfts, ING Direct, in den frühen 2000er Jahren an. Wie die Direktbank der Commerzbank verfolgt das Unternehmen hier einen relativ gezielten Produktansatz. Dieses schlanke Modell trägt dazu bei, dass die ING eine der besten Effizienzkennzahlen im deutschen Firmenkundengeschäft aufweist.

Auch wenn es im Vergleich zur Commerzbank und zur Deutschen Bank kleiner ausfällt, kann die ING mit einer Aufwandsquote von weniger als 40% im deutschen Großkundengeschäft über den Preis konkurrieren, und zwar auf finanziell nachhaltige Weise, so Eddy Henning, Leiter des Großkundengeschäfts der ING-DiBa in Deutschland.

„Wenn man im Großkundengeschäft nicht das Provisionsvolumen wie in den USA oder einen Zinsüberschuss wie in Asien erzielt, muss man eben seine Kosten im Griff behalten“, betont er.

Friedliches Nebeneinander

Bei der Commerzbank, so Kotzbauer, gibt es jetzt neben der Direktbank auch die so genannte Beratungsbank, die in Filialen in Städten wie Hamburg, München oder Leipzig angesiedelt ist.

„In drei, vier oder fünf Jahren sind Unternehmen ohne Direktbank klar im Nachteil“, sagt Kotzbauer. „Ich bin überzeugt, dass es im Firmenkundengeschäft durchaus Bedarf für eine Direktbank geben wird. Es kommt eine neue Generation von Firmeninhabern, vor allem bei den kleinen und mittleren Unternehmen, die keine Filiale vor der Haustür brauchen. Stattdessen wird ein qualitativ hochwertiges, schnelles und unkompliziertes Direktbanking-Angebot gefragt sein.“

Die Mittelstandsbank Direkt hat ihren Sitz in Hamburg, auch weil dort die comdirect angesiedelt ist – die während des Dotcom-Booms gegründete filiallose Banking- und Brokerage-Plattform für Privatkunden, die vor vier Jahren vollständig in die Commerzbank integriert worden ist, nachdem sie zuvor teilweise börsennotiert war. Beide Seiten tauschen Ideen und Erfahrungen aus, auch wenn sie in unterschiedlichen Gebäuden untergebracht sind.

„Wir können viel voneinander lernen“, so Kotzbauer.

Ein Banker erinnert sich an ein Unternehmen mit einem Umsatz im zweistelligen Millionenbereich, aber mit einem weltweit beachtlichen Marktanteil etwa bei der Herstellung von Industrienadeln – mit Sitz auf der Schwäbischen Alb in Baden-Württemberg, aber mit weltweiten Vertriebsbüros.

„Dieses Unternehmen hat unter Umständen einen Export-Import-Anteil von mehr als 80%“, berichtet der Banker. „Das ist ein fantastisches Geschäft, weil man im Zahlungsverkehr und im Devisenhandel eine Menge Geld verdienen kann.“

Wenngleich die Firmenkundenabteilung Unternehmen mit einem Umsatz von mehr als €15 Millionen betreut, ist ein großer Teil des Geschäfts mit internationalen Zahlungsströmen verbunden. Eine weitere gern zitierte interne Statistik der Bank zeigt, dass sie einen Marktanteil von etwa 30% in der deutschen Handelsfinanzierung hält.

An der Stärke in diesem Bereich hat sich in den drei Jahrzehnten, die Kotzbauer bei der Commerzbank tätig ist, nichts geändert.

„Wir sind eine Transaktionsbank“, sagt er. „Strategie darf keine Hexerei sein. Wir sind die Bank für den deutschen Außenhandel. Wir begleiten unsere Kunden in die ganze Welt und wir bringen die Welt nach Deutschland.“

Laut Kotzbauer fließen auch die Handelsfinanzierung und das Cash Management in die Aktivitäten der Gruppe in das Geschäft mit Unternehmensanleihen sowie in den Handel mit Devisen, Zinsen und Rohstoffen ein.

Mit Blick auf die Zukunft verweist er auf Investitionen, insbesondere in Technologie, in die Handelsfinanzierungs-, Cash-Management- und Rohstoffhandelsplattformen des Konzerns als einen der wichtigsten Geschäftsfaktoren. Dazu gehört eine kürzlich geplante Aktualisierung des Systems für grenzüberschreitende Großbetragszahlungen auf der Grundlage des ISO20022-Nachrichtenstandards in Zusammenarbeit mit dem deutschen Finanzsoftwareunternehmen PPI. Außerdem weitet die Bank die Partnerschaft mit Oddo BHF auf die Schweiz aus, die sie aufgrund ihrer Lage in der DACH-Region (Deutschland, Österreich und Schweiz) als ihren Heimatmarkt betrachtet.

Erneuerbare Energien sind neben der Handelsfinanzierung und dem deutschen Firmenkundengeschäft zu einem neuen dritten Standbein der Bank geworden. Die Bank finanziert seit mehr als drei Jahrzehnten erneuerbare Energien, dank eines eigenen Kompetenzzentrums in Hamburg. Der Kreditbestand im Bereich erneuerbare Energien belief sich zum Ende des ersten Quartals auf rund €9,5 Milliarden.

Die Bank hat vor kurzem ihr Büro in Singapur – bereits ihr größtes asiatisches Büro – erweitert, hauptsächlich um den Wachstumsmarkt der erneuerbaren Energien in Asien und insbesondere in Australien besser im Blick zu behalten, aber auch wegen der wachsenden Bedeutung Südostasiens für den Handel und die Investitionen mit Deutschland.

Da die USA Anfang 2024 China als Deutschlands größter Handelspartner ablösen werden, wird Kotzbauer das New Yorker Büro trotz der Aussicht auf eine zweite Präsidentschaft von Donald Trump aus ähnlichen Gründen weiter ausbauen, auch im Bereich der Finanzierung erneuerbarer Energien.

Neu eröffnete Repräsentanzen in Marokko und Jordanien sind weitere Anzeichen für eine Expansionsphase der Commerzbank, die den Rückzug der vergangenen Jahre aus dem Ausland ablöst.

Die neuen Standorte spiegeln zum Teil den Wunsch wider, eine Rolle bei der Energiewende in Europa zu spielen, da Marokko zum Beispiel für die Wind- und Solarenergie von großer Bedeutung ist. Im Laufe des Jahres wird die Bank weitere neue internationale Repräsentanzen bekannt geben und damit ihr Netzwerk auf rund 40 Länder von Kasachstan bis Nigeria ausdehnen (gegenüber 50 Ländern zu Beginn der internationalen Umstrukturierung von Zielke im Jahr 2017).

Einige Mitarbeitende von Instituten mit besser ausgestatteten internationalen Niederlassungen wie der Deutschen Bank oder der HSBC stehen dem Einsatz von Repräsentanzen der Commerz, die oft mit einer kleinen Anzahl aus Deutschland entsandter Mitarbeitenden besetzt sind, skeptisch gegenüber. Laut der Konkurrenz hilft dies der Commerzbank lediglich dabei, lokale Geschäftspartner im Transaktionsbanking zu finden. Aber andere, darunter auch Mitarbeitende anderer Unternehmen, sind der Ansicht, dass dieser Ansatz gut genug funktioniert.

Insgesamt hat man nicht den Eindruck, dass die Commerzbank mit allen Mitteln Wachstum anstrebt.

Bis 2030 will Kotzbauer lediglich die führende Firmenkunden- und Mittelstandsbank in Deutschland und eine der führenden Banken für Handel und erneuerbare Energien in Europa bleiben. Die Stärke im deutschen Firmenkundengeschäft ist nicht nur ein Alleinstellungsmerkmal, sondern eine Frage einer vergleichsweise konsequenten Schwerpunktbildung. Firmenkunden ohne Deutschlandbezug hat die Commerzbank – anders als die Deutsche Bank – größtenteils nicht im Blick.

„Für jedes Unternehmen, auch für die Commerzbank, ist es wichtig, dass man sich für seine Kunden einsetzt“, sagt Kotzbauer. „Das Modell, das wir international verfolgen, ist die Anbindung an die DACH-Region. Wir sehen uns in der ganzen Welt als Brücke zur und von der DACH-Region.“

Die Bank betreut zwischen 60 und 70 Kunden, die nicht in Deutschland, der Schweiz oder Österreich investiert sind, weil sie sich vor vier Jahren entschlossen hat, diese Sektoren aufgrund ihrer Bedeutung für die deutsche Wirtschaft weltweit abzudecken. Es handelt sich um die Branchen Automobil, Maschinenbau, Energie und Versorgung, Bau und Papier, Chemie und Kunststoff sowie Metalle.

„Strategie ist eine Frage der Schwerpunktsetzung“, erklärt Kotzbauer. „Eines der Geheimnisse strategischer Vorgehensweisen ist in meinen Augen, dass man genau wissen sollte, warum man hier ist und was man tut. Aber ebenso muss man sehr genau wissen, warum man nicht hier ist und was man nicht tut. Manchmal ist Letzteres wichtiger als Ersteres. Nur wer sich auf seine Aufgaben konzentriert, kann Spitzenleistungen erbringen.“